Ein kurzer Text von 8 Minuten Länge, den jemand, der offensichtlich keine Ahnung von Wirtschaft hat, vorlesen durfte, reichte aus, um am Freitag die Aktien- und Anleihenmärkte, sowie die Edelmetallpreise und Minenaktien auf Talfahrt zu schicken. Andererseits ist es verständlich, dass sich US-Notenbankchef Jerome Powell diese geballte Ladung Unsinn nicht merken konnte und so diesen kurzen Text auf dem jährlichen Treffen in Jackson Hole vorlesen musste.

Powell konstatiere, dass die Inflation über längere Zeit auf einem höheren Niveau verharren dürfte. Ende 2023 sieht die FED den Leitzins noch immer bei 4%. Die von vielen Marktteilnehmern erhofften Zinssenkungen im nächsten Jahr sind damit unwahrscheinlicher geworden. Noch glauben die Märkte den hawkischen Ankündigungen der US-Notenbank, doch es ist nur eine Frage der Zeit, bis sie diesen Bluff erkennen und deren Geldpolitik auf die Probe stellen werden.

Powell behauptete, „es wären Schmerzen für die Haushalte und Unternehmen nötig, um die Inflation zu bekämpfen. Diese Schmerzen „wären unglücklicherweise eine Konsequenz der Inflationsbekämpfung.“ An dieser Stelle bekamen wir Ökonomen der Österreichischen Schule einen Lachkrampf. Powell versucht den Menschen weiß zu machen, man müsse Wachstum opfern, um die „Inflation“ bekämpfen zu können. Damit blendet er die alleinige Schuld der US-Notenbank für die historisch hohe Inflation aus und schiebt den schwarzen Peter stattdessen auf exogene Faktoren, wie die Lockdowns, Lieferkettenabbrüche und den Krieg in der Ukraine.

Die Wahrheit ist jedoch, dass die aktuell historisch hohen Preissteigerungsraten einzig auf die Geldmengenausweitungen der US-Notenbank und der Europäischen Zentralbank seit der Lehman-Pleite in 2008 zurückzuführen sind. Lieferkettenabbrüche oder auch der Krieg in der Ukraine können keinen Anstieg des allgemeinen Preisniveaus verursachen, denn bei einer gleichbleibenden Geldmenge müssen die Preise anderer Güter sinken, wenn die Preise einiger Güter aufgrund exogener Faktoren ansteigen. Dies zeigt sich aktuell in der Bundesrepublik, in der die Menschen aufgrund der explodierenden Energiekosten weniger Geld für den Konsum anderer Güter haben und auf diese verzichten müssen, wodurch deren Preise sinken. Das allgemeine Angebot an Gütern und Dienstleistungen müsste schon drastisch einbrechen, um Preissteigerungen auf breiter Front zu verursachen, was nicht der Fall ist.

Was an sich schon unsinnig ist, steigert Powell noch mit der Aussage, man müsse die Nachfrage durch eine Rezession reduzieren, um so die Inflation zu senken. Die Wahrheit ist diametral gegensätzlich. Durch die Ausweitung der Geldmenge traf mehr Geld auf ein unverändertes Güterangebot, worauf letztlich die Preise nun steigen. Nimmt das Angebot an Gütern und Dienstleistungen in einer Rezession jetzt noch ab, dann steigen bei einer unverändert hohen Geldmenge die Preise nur noch stärker an, anstatt zu sinken.

Dieser Unsinn, wonach die US-Wirtschaft bei „Minuswachstum in den letzten beiden Quartalen“ zu heiß laufen würde und man die Nachfrage abschwächen müsse, um die Inflation zu bekämpfen, lässt sich nur verkaufen, da ökonomisch ungebildeten Investoren wissen, dass Rezession früher meist mit Disinflation oder in der ersten Hälfte des 20. Jahrhunderts gar mit Deflation einhergingen. Was sie jedoch nicht verstehen ist, dass die Basisgeldmenge damals konstant blieb und nicht ausgeweitet wurde, während die US-Notenbank seit 2008 die Geldmenge verzehnfacht hat. Damals entstanden Preisanstiege durch eine Ausweitung der Kreditvergabe, die einen Boom verursachten, weshalb in der folgenden Rezession diese Kredite wieder ausgelöscht wurden und es so zu einer Deflation mit sinkenden Preisen kam.

Die heutige Situation ist jedoch völlig anders. Die Preissteigerungen gründen nicht auf dem Wachstum der Giralgeldmenge in einem Boom, sondern auf der Vervielfachung der Basisgeldmenge durch die Notenbanken über die vielen QE-Programme seit dem Jahr 2008. Diese Geldmenge wird in dieser Rezession nicht wieder zurückgeführt werden, weshalb diesmal die Preise nicht sinken, sondern tendenziell eher steigen werden, wenn das Angebot an Gütern und Dienstleistungen abnimmt. Die disinflationären Effekte aus einem Rückgang der Kreditvergabe sind angesichts der gigantischen Ausweitung der Basisgeldmenge zu vernachlässigen und fallen kaum ins Gewicht.

Aus dem gleichen Grund wird die lächerlich niedrige Anhebung der Leitzinsen die Inflation nicht bekämpfen, wie die US-Notenbank immer wieder falsch behauptet. Steigende Zinsen haben nur einen Einfluss auf die Kreditvergabe aber nicht auf die Ausweitung der Basisgeldmenge durch die Notenbanken. Dies zeigt sich beispielsweise in Zimbabwe, wo die Zinsen bei 200% liegen, während die Inflation bei 192% liegt. Dies beweist, dass steigende Zinsen nicht auf die Inflation drücken, wenn die Notenbanken Geld aus dem Nichts erzeugt hat, sondern steigende Zinsen vielmehr eine Folge der Inflation sind. Auch in diesem Beispiel zeigt sich, dass der Marktzins selbst in Zimbabwe immer über der Inflationsrate liegen muss.

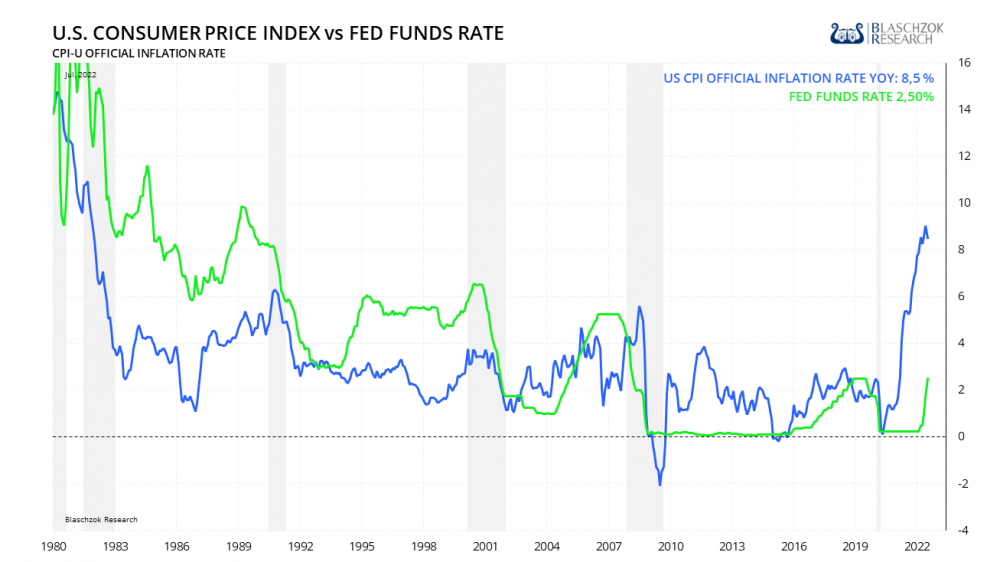

Abgesehen davon ist die US-Geldpolitik mit einem Leitzins von 2,5% bei einer offiziellen Teuerungsrate von 8,5% im Juli immer noch ultralocker. Die sogenannte neutrale Rate für den Leitzins liegt nicht bei 4%, sondern bei 4% über der Inflationsrate, so wie immer in der Geschichte, weshalb diese aktuell bei 12,5% liegen würde. Auch hier zeigt die FED keinerlei Interesse die hohe Inflationsrate zu bekämpfen, entgegen den eigenen Behauptungen. Auch hier führt die US-Notenbank alle an der Nase herum und die unkritische Finanzpresse in den USA und Europa plappert diesen Unsinn bewusst oder unbewusst einfach nach.

Die US-Geldpolitik ist immer noch extrem locker. Der Leitzins sollte längst bei über 12% liegen.

Diese Rede von Powell in Jackson Hole war wieder einmal eine Ansammlung von Lügen, falschen Behauptungen und Halbwahrheiten mit dem Ziel die Bevölkerung in die Irre zu führen, um so den Prozess der Finanziellen Repression, der Enteignung über Inflation, nicht zu stören. Man beruhigt die Bevölkerung und schiebt die Schuld an der Inflation und der Rezession auf exogene Faktoren, während in Wahrheit der Staat und die Zentralbanken die alleinige Schuld an dieser Misere tragen. Man gebart sich perfide sogar als Retter in einer Krise, die man selbst verursacht hat.

Im Vereinigten Königreich gab es über 253 Jahre hinweg bis 1914 im Silber- und Goldstandard keine Inflation, trotz Kriegen und vielen Krisen. Dies ist ein weiteres anschauliches Beispiel dafür, dass die aktuell hohe Inflation allein auf die Geldpolitik und die Verschuldungsorgie der Regierungen zurückzuführen ist. Die Rezession, deren Ursache in den künstlich niedrigen Zinsen der letzten 20 Jahre liegt, wird uns in den nächsten Jahren alle treffen. Diese Rezession wird jedoch diesmal von steigenden Preisen begleitet werden, weshalb es diesmal gerade die Ärmsten der Bevölkerung am härtesten treffen wird. Die Rezession und die Inflation sind zu 100% hausgemacht und die Schuld daran tragen allein unsere Politiker.

Dank der Presse haben die Investoren in den USA, sowie in Europa noch nicht erkannt, wohin die Reise gehen wird und schenken den Notenbankern noch Glauben. Doch es wird kein „Soft Landing“ der US-Wirtschaft geben, sondern ein „Hard Landing“, worauf Powell in seiner Rede bereits andeutete. Bestenfalls kann man den Notenbanken Inkompetenz vorwerfen oder sie wissen, was sie tun und verkaufen die Bevölkerungen für dumm. Am Ende des Tages wird alles jedoch seinen unausweichlichen Weg gehen und Investoren letztlich panikartig in Edelmetalle zum Schutz vor weiterer Geldentwertung fliehen, da es in der stärksten Rezession seit den 30er Jahren kaum Alternativen geben wird.

Edelmetalle fallen nach Rede von Powell

Abgesehen davon, dass die Märkte die mittel- bis langfristigen Auswirkungen der aktuellen Politik falsch einschätzen, reagieren diese insbesondere auf Faktoren, die die Märkte in den nächsten 3-6 Monaten beeinflussen werden. Powell sagte am Freitag, dass ein weiterer starker Anstieg des Leitzinses im September angebracht wäre, womit eine Anhebung um 75 Basispunkte wahrscheinlich geworden sind. Die FED Funds Futures preisen aktuell mit einer Wahrscheinlichkeit von 70% eine Anhebung um 75 Basispunkte zur nächsten Notenbanksitzung am 21. September ein.

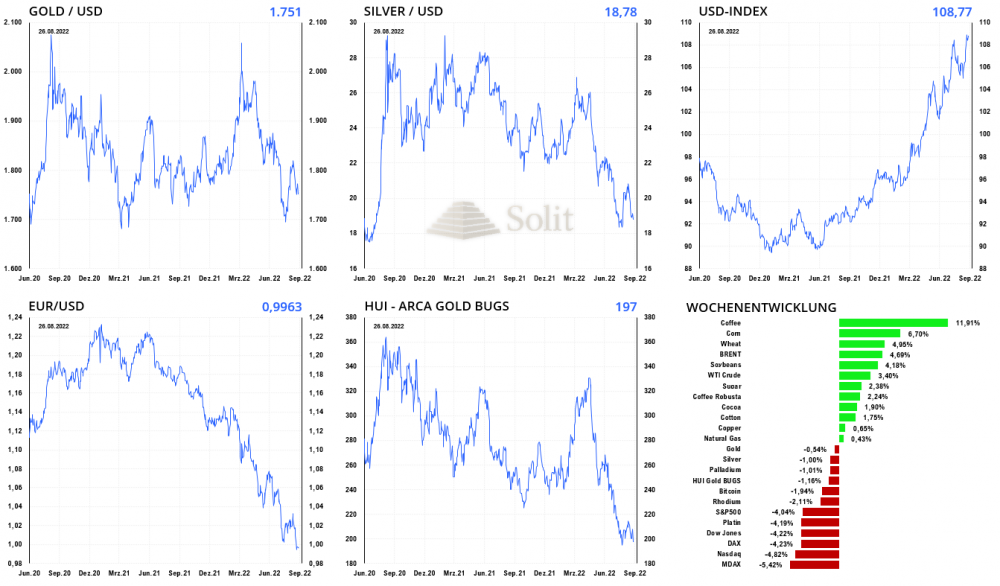

Der US-Dollar schoss nach der Rede von Powell sofort nach oben und setzte damit auch die Edelmetallpreise unter Druck. Der USD-Index stieg zum Wochenbeginn auf 109,40 Punkte an, womit das Juli-Hoch rausgenommen wurde und ein weiterer Anstieg des USDX in den nächsten Wochen wahrscheinlich geworden ist. Der Goldpreis fiel auf 1.738$ und Silber fiel zurück auf 18,90$, während auch der Platinpreis stark auf 852$ fiel. Gerade die Platinmetalle, insbesondere Palladium, werden in einer Rezession starken Preisdruck erfahren, da die Automobilindustrie vor dem größten Nachfragerückgang ihrer Geschichte steht und die Platinmetalle primär in Katalysatoren Verwendung finden.

Die Edelmetalle formen einen Boden aus, während der Dollar noch immer stark ist.

Mit meinen Premium-Abonnenten konnten wir Gold zuletzt perfekt traden. Nachdem unser Short-Trade auf 1.700$ aufgegangen war, handelten wir den Anstieg bis zum Widerstand bei 1.800$ auf der Longseite, wo wir Gewinne mitnahmen. Mit dem Ausbruch aus der engen Handelsspanne von nur 15$, in der sich der Goldpreis eine Woche aufhielt, gab es das erneute Verkaufssignal. Es lief perfekt im letzten Jahr, ebenso wie beim Silber. Jetzt wird es jedoch schwer werden, da das wahrscheinlichste Szenario eine trendlose Handelsspanne zwischen 1.680$ auf der Unterseite und 1.800$ auf der Oberseite für die nächsten Monate beim Gold ist, wobei ein Abfischen auf der Ober- und Unterseite gut möglich ist.

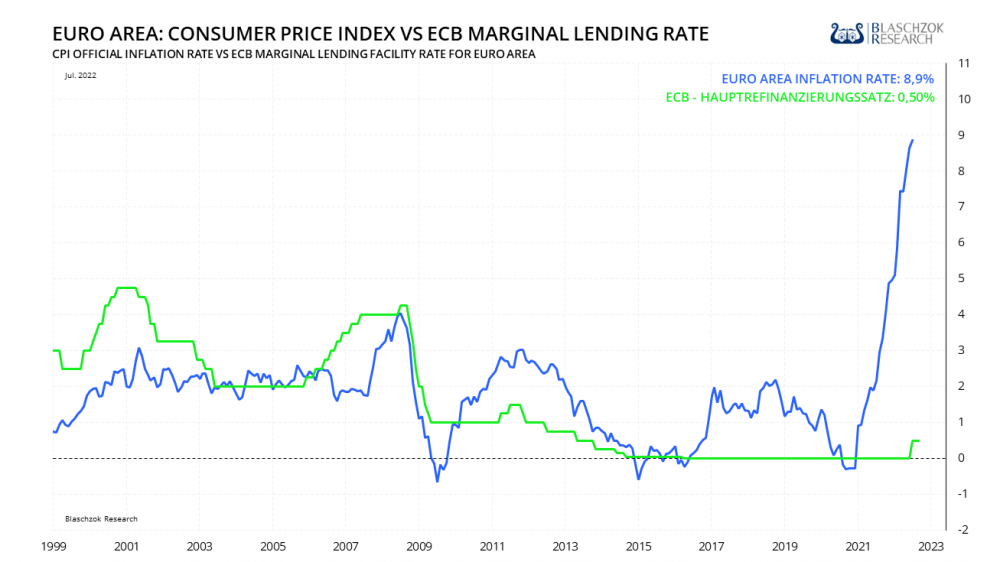

Auch die EZB hatte am Freitag eine mögliche Zinsanhebung um 75 Basispunkte am 8. September signalisiert, sowie eine verstärkte Bilanzreduzierung, was mitverantwortlich für den Preisrückgang bei den Edelmetallen war. Hintergrund für die hawkishen Töne ist die selbst verursachte Explosion der Energiepreise im August. Der Präsident der Schweizerischen Nationalbank, Jordan, warnte ebenfalls, dass "hartnäckige Preissteigerungen vorprogrammiert seien“. Diese Zinsanhebung könnte dem Euro eine kurzfristige Stärke oberhalb der Parität verleihen, die jedoch nur kurzfristiger Natur sein dürfte. Die EZB hatte mit dem TPI-Programm bereits gezeigt, dass man in der Europäischen Union mit dem Rücken an der Wand steht und alles tun wird, um die politische Union zu retten, auch wenn man die Kaufkraft des Euros dabei zur Hölle schickt. Der Leitzins liegt mit einem halben Prozentpunkt noch viel weiter hinter der Kurve als das Äquivalent der US-Notenbank. Bei der aktuellen Teuerungsrate von 8,9% in der EU, sollten der Leitzins längst bei 13% liegen. Ohne dem inflationären TPI-Programm der EZB stünde die EU bereits vor dem Zusammenbruch.

Die EZB liegt selbst bei einer Zinsanhebung um 75 Basispunkte noch weiter hinter der Kurve als die FED.

Solange es den Tauben in den Notenbanken gelingt sich im Auge der Investoren als Falken darzustellen, dürften die nächsten Monate ideal für kurzfristig agierende Trader am Goldmarkt sein, die die Handelsspanne zwischen 1.680$ auf der Unterseite und 1.800$ auf der Oberseite handeln. Langfristige Investoren, die ihre Positionen bei 1.700$ aufgebaut haben, können abwarten, da im schlimmsten Fall Überschießen auf der Unterseite möglich ist, das in den nächsten Wochen und Monaten schnell wieder wettgemacht werden sollte. Neue exogene Faktoren sind spätestens im nächsten Jahr zu erwarten, die weiterhin hohe Inflationsraten und ein neuerliches Eingreifen der Notenbanken rechtfertigen werden, worauf der Goldpreis neue Hochs erklimmen dürfte.

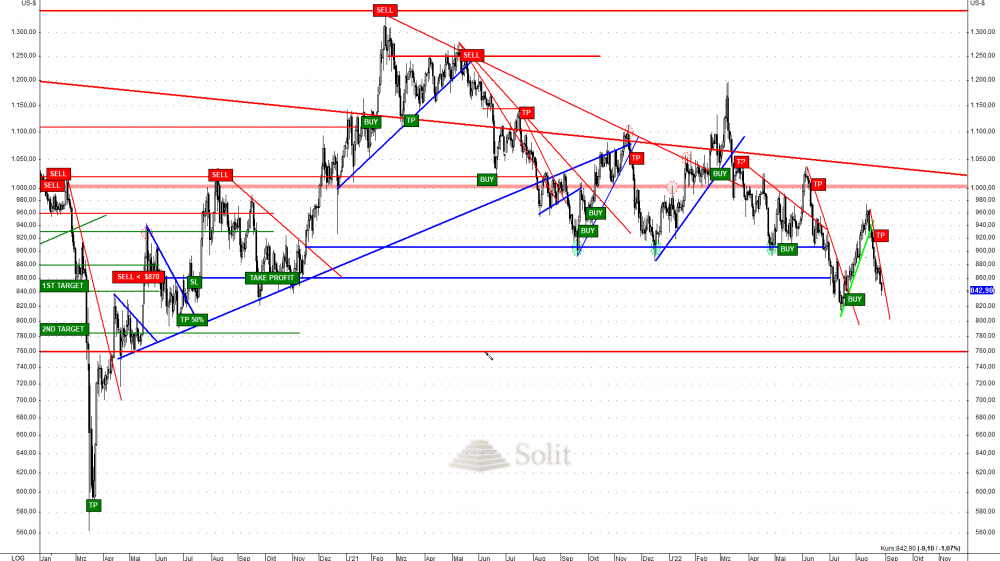

Technische Analyse zu Platin: Platin läuft mit dem Goldpreis – keine Abkopplung kurzfristig

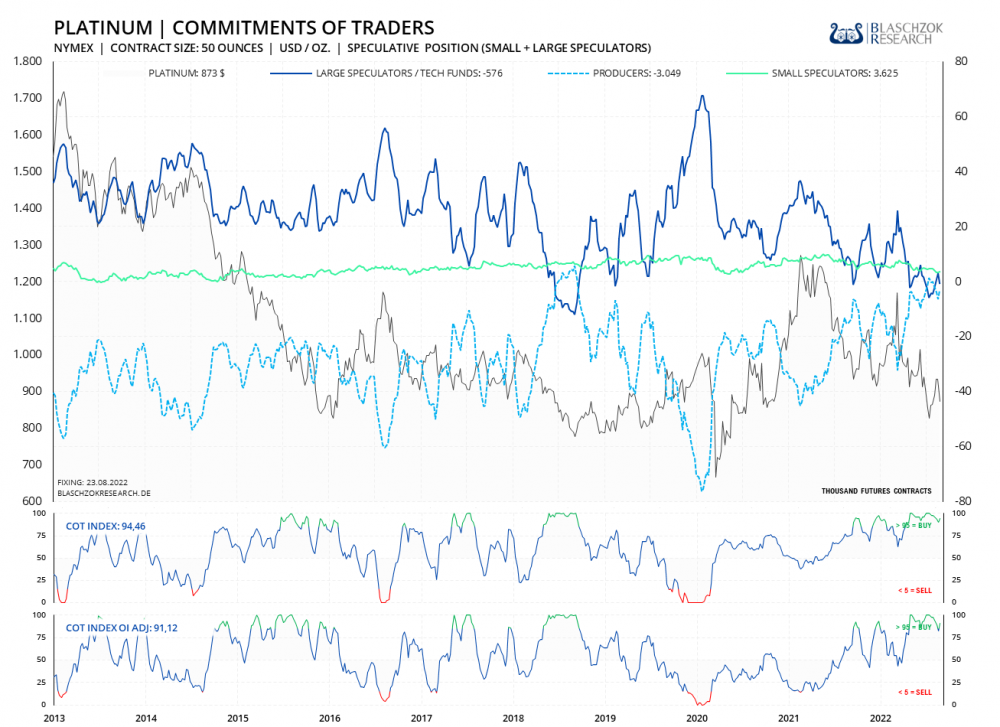

Terminmarkt: COT-Report vom 26.08.2022

Der aktuelle COT-Report wird immer freitags seitens der US-Terminmarktaufsicht veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden seitens der CFTC also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten erhalten noch vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber, Platin und Palladium. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen.

Das Sentiment für Platin ist immer noch extrem bärisch. Rücksetzer sind damit Kaufchancen, wobei man bei diesen keine Sorge mehr vor Verlusten haben muss. Das CRV für Long-Trades ist gut. Für mittelfristig agierende Investoren auf Sicht einiger Monate bis Jahresende ist der Bereich um die 830$ ein Setup, an dem man prozyklische technische Kaufsignale annehmen sollte mit dem Ziel bei 1.000$.

Der zyklische COT-Index ist noch immer im Kaufbereich – Angst vor einem schnellen Long-Drop muss man nicht haben.

Aufgrund der Rezession hat es der Platinpreis aktuell sehr schwer. Mehr als die Hälfte der jährlichen Minenproduktion wird in der Automobilindustrie zur Herstellung von Katalysatoren verwendet. Die Rezession wird in den nächsten Jahren im Umfeld steigender Zinsen zulegen und Leasing- sowie Finanzierungsgeschäftsmodelle für Neuwagen auf die Probe stellen. Ein starker Rückgang der Neuwagenverkäufe mit entsprechenden Gewinnrückgängen für die Automobilhersteller sind zu erwarten. In diesem Umfeld hat es Platin schwer. Dennoch wird aus der Platinindustrie für 2022 ein Defizit von 627 Millionen Unzen erwartet, wobei hier die Rezession noch nicht berücksichtigt sein dürfte.

Kurzfristig zeigt sich, dass sich Platin nicht selbständig machen und ohne Gold und Silber ansteigen kann. Zuletzt gab es bei Platin ein gutes Kaufsignal im Juli, nachdem der Goldpreis die Unterstützung bei 1.680$ getestet und ein kurzfristiges Kaufsignal erzeugt hatte. Platin konnte folgend mit dem Goldpreis ansteigen, bis der Goldpreis nach dem Test des Widerstands bei 1.800$ ein Verkaufssignal erzeugt hat und Platin mit dem Goldpreis wieder fiel. Aktuell erwarte ich, dass die Korrelation zwischen dem Gold- und dem Platinpreis sehr hoch bleiben wird, sprich beide werden gleichlaufen und tendenziell gleichzeitig Kauf- und Verkaufssignale erzeugen. Zeigt Platin bei Preisrückgängen des Goldpreises relative Stärke, so wäre das ein Indiz für gute sichere Gewinne mit Platin, sobald der Goldpreis ein Kaufsignal erzeugt.

Die guten COT-Daten zeigen, dass es keine Gefahr von schnellen starken Preisrückgängen gibt, weshalb man gut mit Stopps arbeiten kann. Mittelfristig dürfte es Platin schwer haben, doch langfristig sehe ich sehr gute Chancen für Platin, da ein Drittel der Jahresweltproduktion in anderen Industrien Verwendung findet.

Käufer mit langfristigem Horizont finden bei einem Preis um die 800$ je Feinunze eine gute Investmentchance auf Sicht der nächsten fünf Jahre. Mittelfristig bis Ende des Jahres dürften nur Trader Freude an diesem hochvolatilen Markt haben, was jedoch aufgrund der hohen positiven Korrelation zum Goldpreis gut zu handhaben ist. Bricht der kurzfristige Abwärtstrend, dürfte Platin wieder steigen, sofern auch der Goldpreis wieder ansteigen kann. Auf Sicht der nächsten Monate ist mit einer volatilen Seitwärtsbewegung zu rechnen. Rücksetzer bis in den Bereich bei 800$ dürfte immer wieder eine gute Kaufchance bieten.

Platin handelt mit dem Goldpreis volatil trendlos.

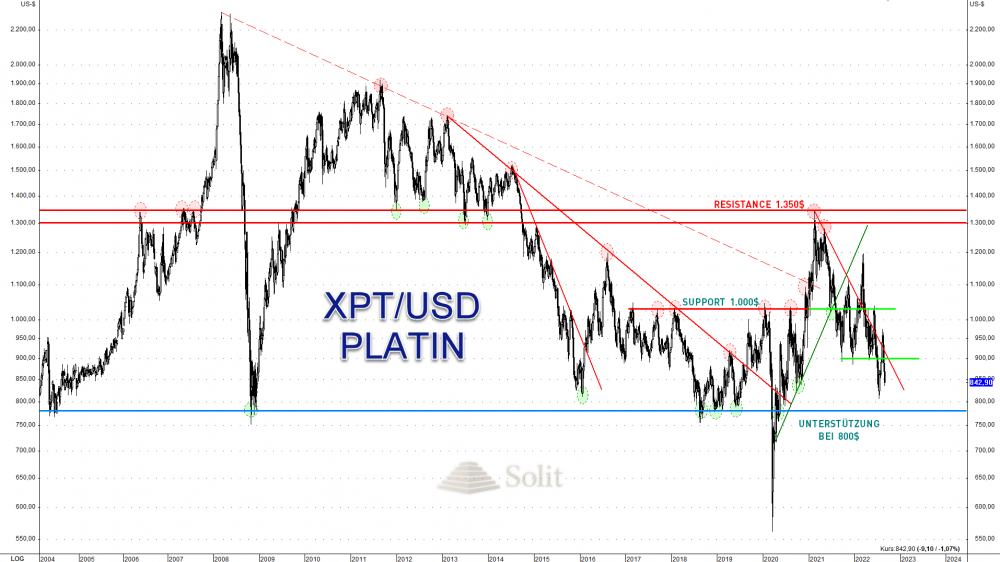

Langfristige Analyse

Ende 2020 hatten wir mit einem Preisanstieg über den Widerstand bei 1.000 US-Dollar ein Kaufsignal bis 1.350 US-Dollar gegeben und gingen von einer anschließenden Korrektur auf 1.000 US-Dollar aus. Das war nur ein grobes Szenario, das wir aus der fundamentalen Schwäche am Platinmarkt abgeleitet hatten, doch exakt so eintraf. Zuletzt hatten wir weitere Verkaufssignale bis 830$, die auch eintrafen.

Langfristig dürfte sich im Bereich zwischen 800 US-Dollar und 1.000 US-Dollar ein langfristiger Boden ausbilden. Wir empfehlen Rücksetzer in den Bereich um die 800 US-Dollar als mittel- bis langfristige Kaufchance zu nutzen. Auch kurzfristig agierende Trader haben dort grundsätzlich ein Setup mit einem guten Chance-Risiko-Verhältnis. Man muss sich jedoch bewusst sein, dass Platin und Palladium während Rezessionen kurzzeitig auch stark einbrechen können, weshalb eine Stopp-Loss-Order der beste Freund kurzfristig agierender Trader ist.

Langfristig zeigt der Chart eine Trendumkehr und ein Ende der langfristigen Abwärtstrends.

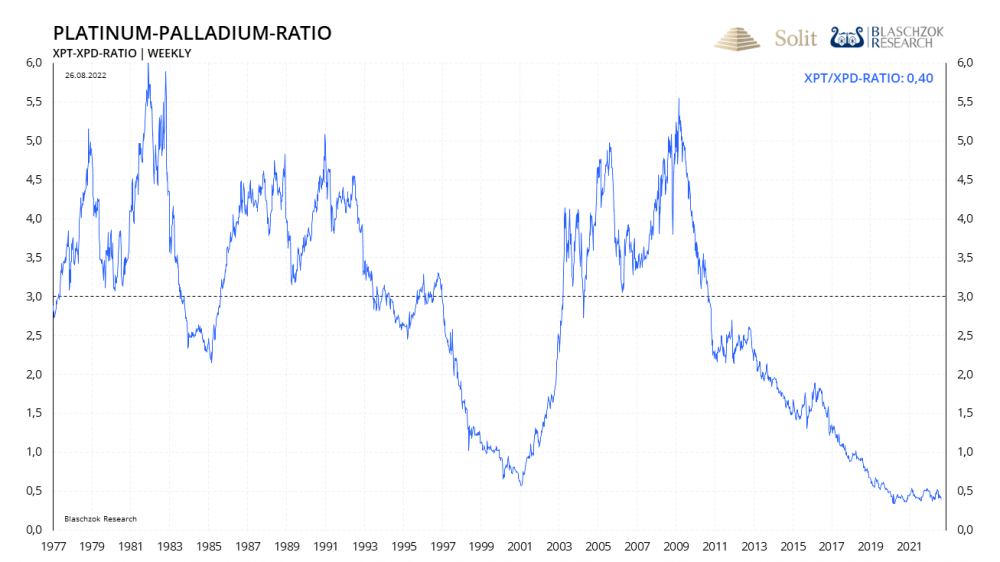

Das Platin-Palladium-Ratio zeigt, dass Platin in den vergangenen 50 Jahren immer teurer war als Palladium, mit Ausnahme der Jahrtausendwende und aktuell seit 2017. Die Feinunze Palladium wird im Moment historisch einmalig 150% über dem Preis von Platin gehandelt.

Wir sehen in den letzten Jahren in der Industrie eine fortschreitende Substituierung von Palladium durch das günstigere Platin. Solange Palladium teurer ist, sollte auch die Substitution weiter voranschreiten und letztlich auch zu steigenden Platinpreisen führen. Diese Transformation ist ein langsamer Prozess und man schätzt, dass jährlich etwa 1,5 Millionen Unzen Palladium in der Industrie durch Platin ersetzt werden.

Langfristig ist es konsequent logisch und wahrscheinlich, dass die Substitution in der Zukunft zu einem Überangebot bei Palladium und einem Defizit bei Platin führen wird. Das Ratio würde dann wieder ansteigen, wobei Platin das Palladium massiv outperformen dürfte. Würde das Ratio nur zu seinem Durchschnitt der letzten 50 Jahre bei 3 zurückkehren, entspräche dies einer sechsmal besseren Performance von Platin zu Palladium in der Zukunft.

Will man ein langfristig ausgerichtetes Edelmetalldepot auf Sicht von mindestens einer Dekade aufpeppen, so wäre Platin eine Spekulation wert, da es nicht nur in Katalysatoren Anwendung findet, sondern in vielen weiteren Industrien und insbesondere in erneuerbaren Energien, wogegen Palladium nur in Katalysatoren für Benzinmotoren genutzt wird. Da Platin auch zu Gold und Silber historisch günstig ist, wäre es denkbar, dass Platin sogar die monetären Edelmetalle in den kommenden zehn Jahren outperformen könnte. Kurzfristig hat Platin noch mit einem Überangebot zu kämpfen, doch auf Sicht einer Dekade scheint das Risiko begrenzt und die Gewinnchance sehr hoch zu sein, weshalb wir Rücksetzer weiterhin zum Aufbau einer neuen langfristigen Position nutzen werden.

Platin ist aktuell so günstig zu Palladium wie noch nie zuvor.

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist Autor eines bekannten Finanzmarktkommentars mit dem Schwerpunkt auf Gold und Rohstoffe sowie eines Premium-Informationsdienstes für Händler und Investoren. Seit 2015 ist er zudem Chefanalyst bei der GoldSilberShop.de GmbH. Der frühe Verfechter der Österreichischen Schule der Nationalökonomie, der bereits 2007 seine Diplomarbeit über diese ökonomische Denkrichtung schrieb, verfolgt einen ganzheitlichen Analyseansatz..

Die hier angebotene Berichterstattung stellt keine Kauf- bzw. Verkaufsempfehlung von Wertpapieren dar und ist weder explizit noch implizit als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Munsch International LTD und ihre Autoren schließen jede Haftung diesbezüglich aus. Die Berichterstattung dient ausschließlich der Leserinformation und stellt zu keinem Zeitpunkt eine Handlungsaufforderung dar. Zwischen der Munsch International LTD und den Lesern der von ihr veröffentlichten Artikel entsteht keinerlei Beratungsverhältnis. Die Berichterstattung bezieht sich lediglich auf die jeweils genannten Unternehmen, nicht aber auf eine individuelle Anlageentscheidung. Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren, Mitarbeiter und sonstige Bekannte der Munsch International LTD Wertpapiere der jeweils angesprochenen Unternehmen halten können und den Handel mit diesen Wertpapieren beabsichtigen, wodurch ein Interessenskonflikt bestehen kann. Ferner kann zwischen den hier erwähnten Unternehmen und der Munsch International LTD ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen oder bestanden haben, womit ebenfalls ein Interessenkonflikt besteht. Da wir zu keinem Zeitpunkt ausschließen können, dass auch andere, Medien, Research- und Börseninformationsdienste die von uns erwähnten Werte im gleichen Zeitraum besprechen, kann es zu einer symmetrischen Informations- und Meinungsgenerierung kommen. Eine Veränderung, Verwendung oder Reproduktion dieser Publikation ohne eine vorherige schriftliche Zustimmung von der Munsch International LTD ist untersagt. Bitte lesen Sie auch unsere vollständigen AGB und Disclaimer.

Top informiert, clever investiert

Über 150.000 Leser kennen GoldGeldWelt. Erhalten Sie kostenfrei die neusten Artikel aus der Redaktion und zeitkritische Informationen zu Aktien unserer Watchlist.

Durch Klick auf die Schaltfläche erklären Sie sich mit unseren AGB und Datenschutzbestimmungen einverstanden.

Der Masterplan für ein erfolgreiches Investment in Goldaktien und Rohstoffaktien. Lernen Sie in diesem exklusiven Spezialreport welche 10 Punkte Sie unbedingt beachten müssen bevor Sie investieren: