Die US-Notenbank hatte am Mittwochabend ihren Leitzins erneut um 75 Basispunkte auf nun 4% angehoben, womit sie dem hohen Anstieg der Konsumentenpreise von 8,2% in September Rechnung trägt. Während der Markt initial mit steigenden Notierungen auf einen dovishen Zinsentscheid reagierte, hämmerte US-Notenbankchef Jerome Powell die Erwartungen und die Kurse in der anschließenden Pressekonferenz wieder nach unten. Er wiederholte, dass man die Zinsen so lange anheben werde, „bis der Job (der Inflationsbekämpfung) erledigt sei“. Am wichtigsten war jedoch die Aussage, dass es besser sei die Zinsen anzuheben, bis etwas in der Wirtschaft brechen würde, anstatt der Inflation freien Lauf zu lassen, da die US-Notenbank bewährte Werkzeuge hätte, um bei einer Krise einzugreifen.

Die US-Notenbank hob ihren Leitzins um weitere 75 Basispunkte auf 4% an, während die Inflationsrate in den USA bei 8,2% liegt.

Powell machte klar, dass die US-Notenbank beabsichtige den Leitzins so lange anzuheben, bis die Wirtschaft einbrechen würde und man später immer noch mit ihren bewährten Werkzeugen intervenieren könne. Dies sei besser, als der Inflation freien Lauf zu lassen. Daraufhin schoss der US-Dollar nach oben, während der Gold- und Silberpreis zusammen mit dem Aktien- und Anleihemarkt einbrachen, da es erst noch schlimmer kommen müsse, bevor die FED in Panik geraten würde, was die Hoffnungen des Marktes auf ein baldiges Ende der Zinsanhebungen enttäuschte. Die FED hat ein duales Mandat zur Sicherung der Preisstabilität sowie der Vollbeschäftigung in der Wirtschaft. Man kann sich daher sicher sein, dass die US-Notenbank eingreifen wird, sobald im nächsten Jahr aufgrund der Rezession die Arbeitslosigkeit in den USA stark ansteigen wird.

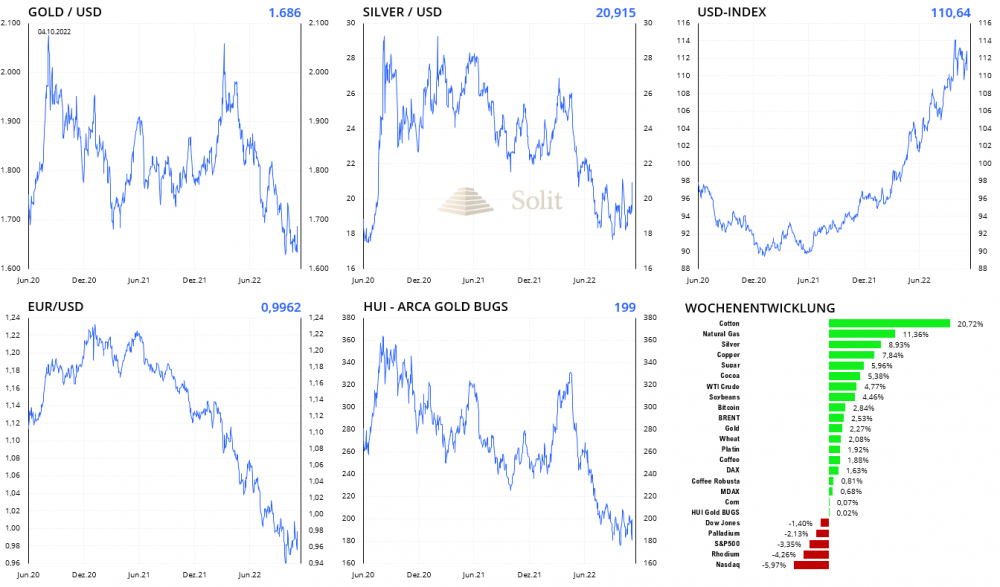

Der Goldpreis fiel auf den Zinsentscheid zurück auf seine Unterstützung bei 1.616$, die dieser nun zum dritten Mal getestet und erfolgreich verteidigt hatte. Der Silberpreis fiel zwar ebenfalls um einen US-Dollar, doch konnte dieser seine Unterstützung bei 19$ verteidigen, womit nicht erneut das Tief getestet wurde.

Ich bin der Überzeugung, dass Powell bei einem erneuten Markteingriff ausschließlich an das Drucken von neuem Geld denkt, um aufgrund der hohen Inflationsrate und der durch neue QE-Programme weiter steigenden Preise, einen weiteren Zinsanstieg zu managen. Der weitere Zinsanstieg lässt sich nicht verhindern und Leitzinssenkungen würden in diesem Umfeld gar nichts mehr bewirken, weshalb ihm nur die Druckerpresse bleibt. Es ist das typische Bild der Stagflation der siebziger Jahre, den ich bereits in 2019 exakt vorhergesagt hatte.

Edelmetalle machen Verluste wieder wett

Am Freitag machten Gold und Silber ihre Verluste jedoch wieder mehr als wett, nachdem die US-Arbeitsmarktdaten zwar gut ausgefallen waren, doch die Zahl der arbeitslosen Amerikaner auf den höchsten Stand seit Februar anstieg. Daraufhin preiste der Markt ein früheres Einlenken der US-Notenbank und ein niedrigeres Zinshoch ein, wovon Gold und Silber stark profitierten. Hier zeigt sich, wie überspannt die Spekulation auf der Shortseite ist und wie schnell ein Einlenken der US-Notenbank zu einem starken Anstieg des Goldpreises führen kann. Die Gold- und Silberminenaktien waren am Mittwochabend noch stark eingebrochen, nur um am Freitag alle Verluste mehr als wettzumachen und neue Wochenhochs zu erreichen. Die große Trendwende kommt immer näher und der Fahrplan steht fest, wie Powell am Mittwoch klar sagte. Sobald die Arbeitslosigkeit aufgrund der Rezession im nächsten Jahr stark ansteigt, beginnt erneut das Drucken von Geld aus dem Nichts. Spätestens dann muss das vermeintliche QT ausgepreist und neue QE-Programme eingepreist werden, was zu einer schnellen Rallye des Goldpreises auf neue Allzeithochs führen dürfte.

Gold und Silber konnten am Freitag die Wochenverluste wieder wettmachen.

Rekordverlust der Schweizer Nationalbank gefährdet die Schweiz

Die Schweizer Nationalbank (SNB) hat in den ersten neun Monaten des Jahres einen Verlust von 142 Milliarden Franken eingefahren. Dieser Verlust ist größer als die vermeintlichen Gewinne der letzten fünf Jahre und entspricht dem Großteil der Gewinne der letzten 10 Jahre in Höhe von 172 Mrd. Franken. Die äußerst fragwürdige Geldpolitik der SNB erweist sich nun als Schildbürgerstreich, der den Schweizer Bürgern einen großen Vermögensverlust beschert hat.

Der Einbruch der Aktien- und Anleihenmärkte aufgrund der Rezession sowie der Kaufkraftverlust des Euro rissen der SNB ein riesiges Loch in ihre Kasse, welches der Schweizer Steuerzahler letztlich wieder stopfen muss.

Die Bilanz der SNB wurde in den letzten zwölf Jahren durch den Kauf von Fremdwährungen aufgeblasen, mit dem Ziel eine zu schnelle Aufwertung des Frankens zu verhindern, indem man diesen künstlich abwertete. Nur ein Viertel der Devisenreserven ist in Aktien investiert, wogegen der Rest in Schuldpapiere gesteckt wurde, die aktuell den Bach hinuntergehen und zusätzlich aufgrund der hohen Inflation in der Eurozone und den USA real an Wert verlieren. Auch die Aktienmärkte befinden sich am Anfang einer mehrjährigen inflationsbereinigten Baisse. Die Verluste, die die SNB einfährt, sind nicht wieder rückgängig zu machen und weitere Wertberichtigungen sind in Sichtweite. Die SNB ist zu einem Hedge-Fonds verkommen, der im Verhältnis zur Größe der Schweizer Wirtschaft so groß ist, dass sie den Wohlstand der Alpenrepublik gefährden könnte.

Die SNB ist der falschen Ansicht, dass eine starke Währung und eine Deflation eine Katastrophe für die Schweizer Exporteure wäre. Diese Annahme ist in vieler Hinsicht falsch und die Wahrheit ist diametral gegensätzlich. Seit 2008 herrschte in der Schweiz zumeist Deflation, während das Bruttoinlandsprodukt jedes Jahr zwischen 2% und 3% wuchs. Dies, wie unzählige weitere Beispiele, widerlegt auch die Behauptung von Christine Lagarde, wonach Deflation schlecht für eine Volkswirtschaft sei, die eine Notenbank vermeintlich bekämpfen müsse.

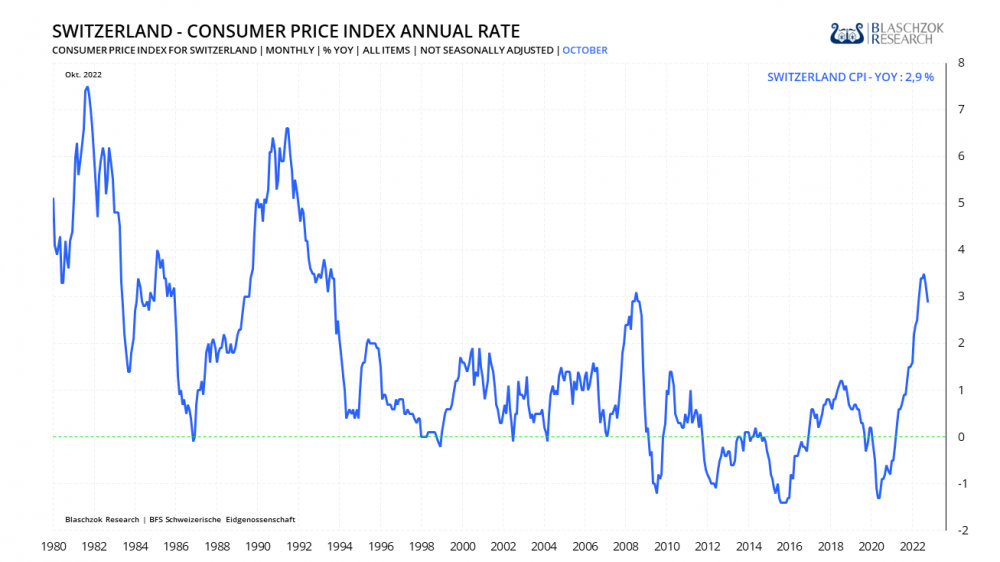

Aufgrund der verfehlten Geldpolitik der SNB stiegen die Konsumentenpreise in der Schweiz im September bereits mit 3,3% auf den höchsten Stand seit 1993 an.

Die Teuerung von 2,9% ist gewollt, um eine zu starke Aufwertung des Frankens zu verhindern.

Der Schweizer Franken, der bis Ende 1999 noch die letzte mit Gold gedeckte Währung der Welt war, wertete in den letzten Jahren zum schwachen Euro und US-Dollar weiter auf, obwohl auch die SNB ihre Bilanzsumme seit der Eurokrise verzehnfacht hatte und in Relation teilweise mehr Geld druckte als die EZB oder die US-Notenbank. Aufgrund der Gold-Tradition sowie der soliden Staatsfinanzen bei niedriger Verschuldung wurde der Franken seit 2008 von Investoren als sicherer Hafen gefragt, nicht ahnend wie verantwortungslos die die SNB in Zukunft handeln würde.

Zur Jahrtausendwende waren noch 32% aller Schweizer Franken mit Gold hinterlegt, wogegen es heute nur noch 6,1% sind. Man sieht im folgenden Chart deutlich den Einbruch der Schweizer Notenbankbilanz von 1,07 Billionen Franken auf 889 Mrd. Franken aufgrund der Verluste in 2022. Noch in 2008 hatte die Bilanz lediglich einen Umfang von 120 Mrd. Franken, womit der Verlust von 142 Mrd. Franken höher ist, als die Bilanz noch 2008 ausmachte. Dies ist eine katastrophale Entwicklung für die kleine Schweiz.

Aktuell werden noch immer 800 Mrd. Franken primär in Euro und US-Dollar gehalten, die aufgrund der hohen Inflation in den USA und Europa sukzessive an Wert verlieren. Dadurch wird die Kaufkraft des Schweizer Frankens vom Euro und dem US-Dollar mit nach unten gezogen, wobei es zu einem Vermögenstransfer aus der Schweiz in den Euroraum und die USA kommt. Während andere Notenbanken mit ihren QE-Programmen wenigstens die Ausgaben der Regierung im eigenen Land finanzieren, hat die SNB einen Mechanismus geschaffen, der das Geld der Schweizer Bürger direkt ins Ausland transferiert, ohne dass die Schweizer Regierung davon profitieren kann.

Die Bilanz der SNB brach aufgrund der Verluste deutlich ein.

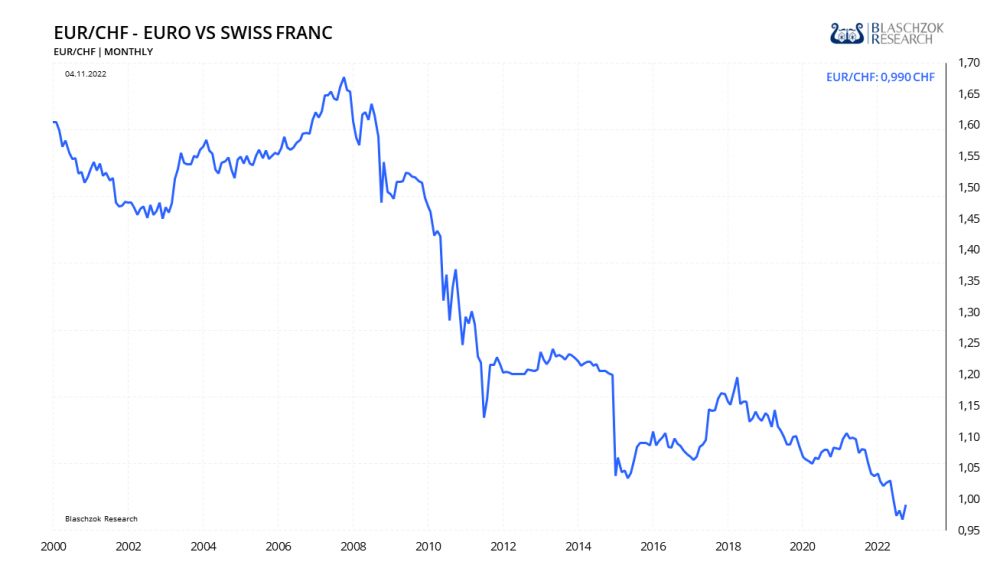

Folgender Chart zeigt den Wechselkurs des Euro zum Schweizer Franken, der seit der Eurokrise von 2008 von 1,70 Franken je Euro bis zum Höhepunkt der Euro-Krise 2011 auf 1,10 Franken fiel. Da die Aufwertung vermeintlich Gift für die exportabhängige Schweizer Wirtschaft war, legte die SNB eine Franken-Untergrenze von 1,20 Franken je Euro fest, kaufte massiv Euro und USD, während frisch gedruckte Franken verkauft wurden, um den Kurs der Landeswährung zu drücken. Damit wuchs auch die Geldmenge seit Krisenbeginn sukzessive an. Im Jahr 2015 wurde die Glaubwürdigkeit der SNB erschüttert, als sie die Bindung des Frankens an den Euro über Nacht aufgeben musste, was zu einer raschen Aufwertung führte, die als "Frankenshock“ in die Geschichte einging und vielen Tradern und einigen Brokern den Bankrott bescherte.

Der Euro fiel zum Schweizer Franken von 1,70 Euro auf unter die Parität, doch könnte dieser Trend bald enden und sich verkehren.

Während die EZB die Schulden der europäischen Staaten finanzierte, hat die SNB neues Geld gegen den Kauf von Staatsanleihen und Aktien anderer Nationen ausgeben. Der Grundgedanke war, die SNB könne ihr Aktienportfolio jederzeit wieder verkaufen und so die Geldmenge reduzieren, sollte es zu Preissteigerungen in der Schweiz kommen. In der Stagflation, die uns die nächsten Jahre noch begleiten wird, verlieren diese „Assets“ jedoch einen Großteil ihres realen Wertes, insbesondere aufgrund der Zinswende, weshalb die Kaufkraft des Franken mit nach unten gezogen wird, wenn die SNB nicht schnell mit der Reduzierung ihrer Bilanz durch eine Abstoßung dieser schlechten Anlagen beginnt.

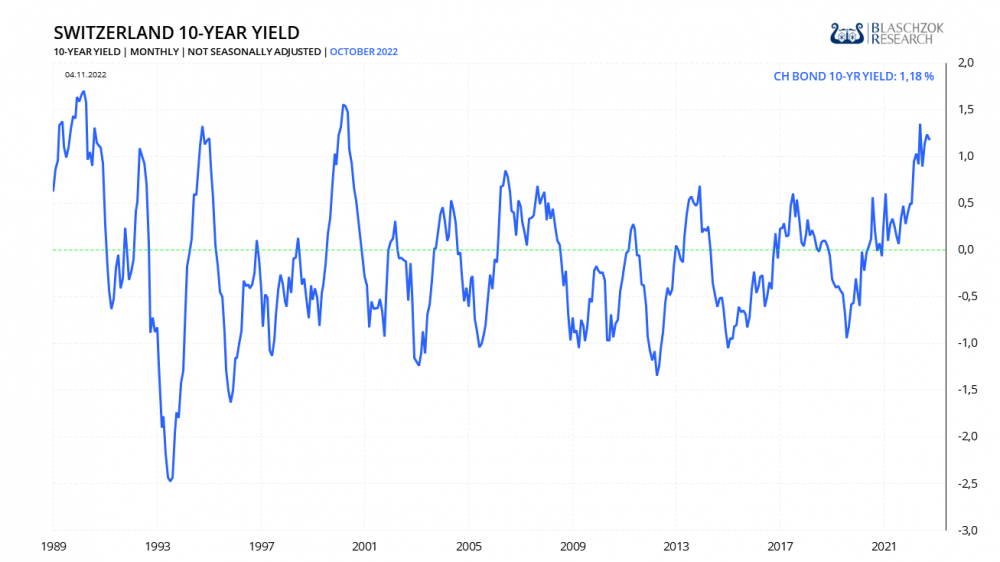

Da in der Schweiz in den letzten 20 Jahren oftmals Deflation herrschte oder die Inflation sehr niedrig war, lagen die Renditen für zehnjährige Staatsanleihen der Schweiz zumeist im negativen Bereich, was an sich sehr ungewöhnlich ist und auf die relative Attraktivität zum Rest der Welt zurückzuführen ist. Aufgrund der Geldpolitik der SNB und steigenden Konsumentenpreisen, sind auch in der Alpenrepublik künftig steigende Zinsen zu erwarten.

Die zehnjährigen Zinsen in der Schweiz sind mit einem Prozent im internationalen Vergleich noch sehr niedrig, doch dürften diese bald ansteigen.

Niedrige Staatsschulden, niedrige Steuern und folglich eine relativ niedrige Staatsquote von 34%, während die direkte Demokratie eine Ausweitung des Staates begrenzt, sind die Basis für das weltweit höchste Pro-Kopf Vermögen der Schweizer.

Die Schweizer Nationalbank konterkariert jedoch diese Erfolgsgeschichte der Schweiz und des Franken, indem Sie durch den Ankauf anderer Fiat-Währungen, primär des Euro und US-Dollar, gezielt Währungsverluste erleidet und Vermögen ins Ausland transferiert.

Weist die SNB vermeintliche Gewinne in Fiat-Franken aus, so ist dies zusätzlich nur die eine Seite der Medaille, da die gleichzeitige Abwertung des Franken unberücksichtigt bleibt und die vermeintlichen Gewinne real viel niedriger sind oder gar Verluste darstellen. Seit dem Ende der Golddeckung stieg der Goldpreis in Schweizer Franken um 257% an, was zeigt, wie stark die reale Abwertung des Franken und der potenzielle Vermögensverlust der Schweiz durch die Geldpolitik der SNB bereits ist. Hätte die Schweiz auf Druck des IWF 1999 seine Golddeckung nicht aufgegeben, wären die Schweizer heute ungleich wohlhabender. Der Euro und der US-Dollar befinden sich weiter auf Talfahrt und es ist eine Katastrophe für die sparsamen Schweizer, dass die SNB das Vermögen der Schweiz in alle Welt, insbesondere nach Europa und in die USA transferiert.

Im Vergleich zur SNB, scheint die Geldpolitik der EZB und der FED, die Geld drucken, um die eigenen Staatsausgaben zu finanzieren, noch ein vergleichsweise cleverer Schachzug zu sein!

Anstatt das Geld aus dem Fenster zu werfen, wäre es selbst sinnvoller gewesen, das frisch Geld in den Ausbau der Infrastruktur zu stecken oder die Aufwertung des Frankens zu nutzen, um sich von europäischer Energie unabhängiger zu machen. Stattdessen kauft man Devisen und Anleihen von Währungsräumen, die sich im freien Fall befinden und transferiert das Vermögen ins Ausland. Es ist nur eine Frage der Zeit, bis die SNB, ähnlich wie Lagarde, behaupten wird, dass die Inflation aus dem Nichts kam.

Mit der Geldmengenausweitung der SNB ist die Schweiz mit ihrem Franken in den weltweiten Abwertungswettlauf eingetreten. Die gigantische Position an Euro und US-Dollar, die sich im inflationären Sturzflug befinden, ziehen den Franken sukzessive mit nach unten und kann nur als Schildbürgerstreich bezeichnet werden. Es ist kaum eine Geldpolitik denkbar, die für die Schweiz destruktiver wäre.

Die Zeiten, in denen der Schweizer Franken durch seine verfassungsgemäße Golddeckung so gut war wie Gold, sind seit der Verfassungsänderung zur Jahrtausendwende vorbei. Seither stieg der Goldpreis in Franken um 230% an, was besser den Kaufkraftverlust des Frankens vor Augen führt, als ihn in Relation zu einer anderen ständig abwerteten Fiat-Währung zu betrachten.

Die Geldpolitik der SNB dürfte sich in den nächsten Jahren mit einer starken Abwertung des Frankens und hohen Inflationsraten, die es so zuvor noch nie gab, rächen. Damit müssen auch Schweizer jetzt mehr denn je auf Vermögensschutz vor Inflation achten. Die Lösung ist denkbar einfach, indem die Schweizer zu ihrem über Jahrhunderte bewährten Franken zurückkehren und ihre Fiat-Franken gegen Gold tauschen, solange es noch möglich ist.

Seit der Loslösung vom Goldstandard stieg der Goldpreis in Franken um 230% an.

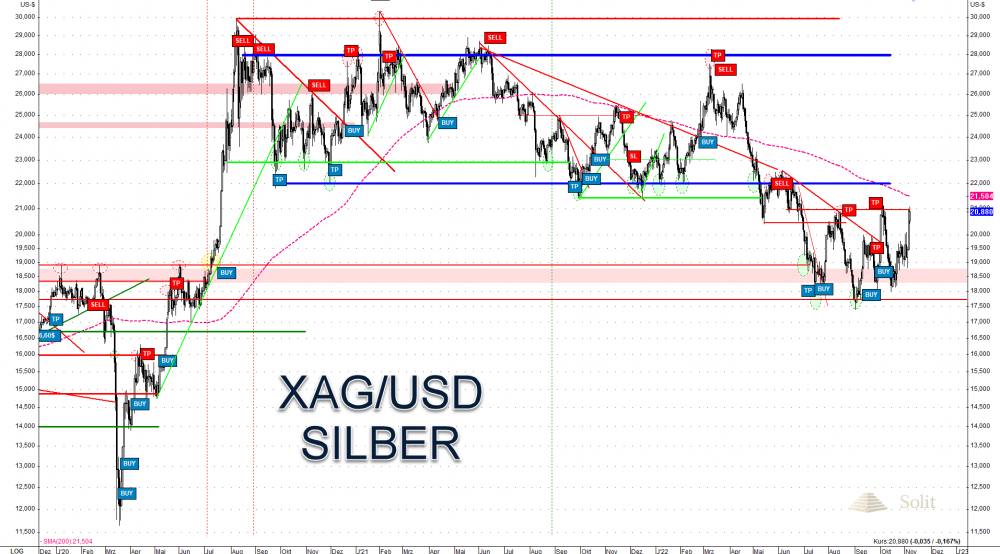

Technische Analyse zu Silber: Volatiler Handel in enger Spanne – Die Ruhe vor dem Sturm

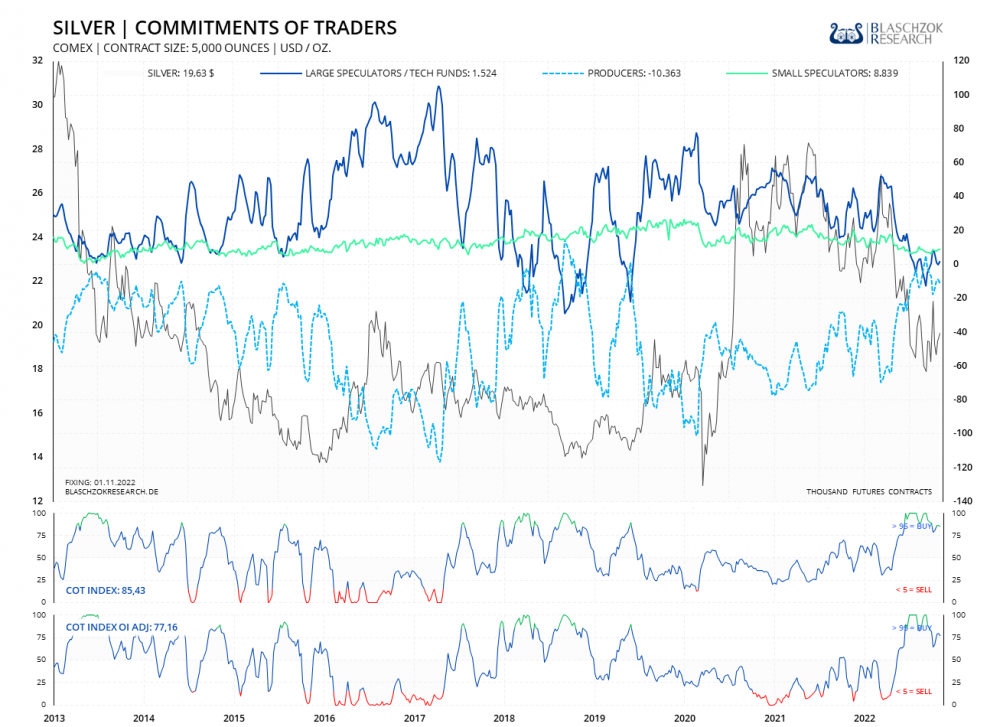

Terminmarkt: COT-Report vom 04.11.2022

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhielten noch vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

Die BIG 4 erhöhten ihre Shortposition um 2 Tage auf 47 Tage der Weltproduktion. Damit ist die Position der BIG immer noch ungewöhnlich hoch für ein Tief im Markt. Gleichzeitig stieg der Preis um 63 USC und die Positionierung der Spekulanten blieb unverändert. Auch im Silber sehen wir heute eine Stärke, insbesondere, da die BIG4 gegenhielten.

Der COT-Index steht bei 86 Punkten und zum Open Interest bei 79 Punkten. Die Daten waren vor wenigen Wochen schon einmal besser, doch sind sie immer noch sehr bullisch. Selbst ein Ende der Zinsanhebungen könnte allein durch die COT-Daten einen erneuten Anstieg auf 28$ bringen. Ein guter Wochenreport.

Jeder Rücksetzer auf 18$ bleibt für Swing-Trader ein antizyklischer Kauf, auch wenn kurzzeitig eine leichte Übertreibung darunter nicht auszuschließen ist. Sollte es nochmal unter 18$ gehen, dann wird sich Silber schnell wieder über 18$ erholen.

Im Verhältnis zum Open Interest sind die COT-Daten mit einem COT-Index von 85 Punkten immer noch bullisch.

Die BIG4 haben ihre relativ hohe Shortposition um 2 Tage der Weltproduktion erhöht.

Die Handelsspanne zwischen 18$ auf der Unterseite und 21$ auf der Oberseite ist noch immer intakt. Gelingt ein Anstieg darüber, so würde es ein kurzfristiges Kaufsignal mit dem Ziel bei 22$ geben. Geht dies mit einer Trendwende beim Gold einher, indem Gold über 1.680$ ausbrechen und weiter ansteigen kann, dann dürfte dies auch die große Trendwende beim Silber bestätigen und ein weiterer Preisanstieg bis 28$ im nächsten Jahr folgen.

Solange der Goldpreis schwach bleibt und der Dollar wieder zur Stärke neigt, droht der Silberpreis noch einmal auf oder unter 18$ zu fallen. Womöglich gelingt es Gold und Silber erst mit einem Top beim USD-Index wieder deutlich anzusteigen, während wir bis dahin eine Streckfolter auf niedrigem Niveau durchleben über die nächsten Wochen und Monate. Der entscheidende Faktor bleibt ein Einknicken der US-Notenbank. Sollte die FED weitere Zinsanhebungen umsetzen und die Wirtschaft erst gegen die Wand fahren lassen, bevor sie eingreift, so wäre ein finaler Abverkauf unter 18$ nicht ausgeschlossen.

Dennoch bleibt jeder Rücksetzer auf 18$ für Swing-Trader auf Sicht von 12-18 Monate unverändert ein antizyklischer Kauf, auch wenn es kurzzeitig noch eine leichte Übertreibung nach unten geben sollte in den Bereich von 16$. Sollte es nochmal unter 18$ gehen, dann wird sich Silber schnell wieder über 18$ zurückkämpfen. Seit über 3 Monaten haben wir bereits bei 18$ ein antizyklisches Swing-Trading-Kaufsignal, das unvermindert intakt ist. Daytrader können weiterhin Profite einstreichen, indem sie die Handelsspanne zwischen 18$ und 21$ handeln.

Bei 18$ hatten wir unser antizyklisches Kaufsignal.

Im Kurzfristchart ist die trendlose Phase deutlich zu sehen, in der der Silberpreis unter relativ hoher Volatilität handelt. Kurzfristig agierende Trader können versuchen diese Handelsspanne zu nutzen, indem man unten kauft und oben wieder verkauft bzw. shortet, wobei ein Stop-Loss an den Außenseiten der Handelsspanne extrem wichtig ist.

Der Terminmarkt ist stark überverkauft, was die COT-Daten zeigen, weshalb ein Short-Trade ein schlechtes CRV hat. Wer kein Daytrader ist, sollte daher besser nur auf der Seitenlinie stehen und Rücksetzer auf 18$ kaufen oder mit einem Ausbruch bei Gold über 1.680$ ein Kaufsignal über 21$ oder 22$ annehmen.

Die Handelsspanne zwischen 18$ und 21$ ist immer noch intakt.

Langfristige Analyse

Silber handelte über fünf Jahre hinweg in einer Handelsspanne zwischen 14 US-Dollar auf der Unterseite und 19 US-Dollar auf der Oberseite. Seit dem bullischen Ausbruch Mitte 2020 ist das langfristige Chartbild sehr bullisch.

Charttechnisch ist der Preisrückgang auf 18$ im Langfristchart ein idealtypischer Rücksetzer. Silber sollte spätestens mit der Kapitulation der Notenbanken wieder in die alte Handelsspanne zwischen 22$ und 28$ zurückarbeiten. In den nächsten 1-2 Jahren ist dann ein Ausbruch über 28$ wahrscheinlich, worauf ein Anstieg auf 36$ folgen dürfte.

Noch spielen die Notenbanker den Falken, doch sobald die Rezession offen zutage tritt und die Notenbanken diese Chance nutzen, um mehr Geld zu drucken, werden erst Gold und danach Silber neue Allzeithochs erreichen. Dann wird die Nachfrage nach Gold und auch Silber zum Schutz vor Inflation stark ansteigen. Es dürfte sich dann über einige Jahre hinweg ein Defizit am physischen Markt entwickeln, das den Silberpreis weit über sein nominales Allzeithoch bei 50 US-Dollar tragen wird.

Langfristig ist das Chartbild bullisch und ein Rücksetzer auf das ehemalige Ausbruchsniveau bei 18$ ist nach Lehrbuch.

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist Autor eines bekannten Finanzmarktkommentars mit dem Schwerpunkt auf Gold und Rohstoffe sowie eines Premium-Informationsdienstes für Händler und Investoren. Seit 2015 ist er zudem Chefanalyst bei der GoldSilberShop.de GmbH. Der frühe Verfechter der Österreichischen Schule der Nationalökonomie, der bereits 2007 seine Diplomarbeit über diese ökonomische Denkrichtung schrieb, verfolgt einen ganzheitlichen Analyseansatz..

Die hier angebotene Berichterstattung stellt keine Kauf- bzw. Verkaufsempfehlung von Wertpapieren dar und ist weder explizit noch implizit als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Munsch International LTD und ihre Autoren schließen jede Haftung diesbezüglich aus. Die Berichterstattung dient ausschließlich der Leserinformation und stellt zu keinem Zeitpunkt eine Handlungsaufforderung dar. Zwischen der Munsch International LTD und den Lesern der von ihr veröffentlichten Artikel entsteht keinerlei Beratungsverhältnis. Die Berichterstattung bezieht sich lediglich auf die jeweils genannten Unternehmen, nicht aber auf eine individuelle Anlageentscheidung. Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren, Mitarbeiter und sonstige Bekannte der Munsch International LTD Wertpapiere der jeweils angesprochenen Unternehmen halten können und den Handel mit diesen Wertpapieren beabsichtigen, wodurch ein Interessenskonflikt bestehen kann. Ferner kann zwischen den hier erwähnten Unternehmen und der Munsch International LTD ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen oder bestanden haben, womit ebenfalls ein Interessenkonflikt besteht. Da wir zu keinem Zeitpunkt ausschließen können, dass auch andere, Medien, Research- und Börseninformationsdienste die von uns erwähnten Werte im gleichen Zeitraum besprechen, kann es zu einer symmetrischen Informations- und Meinungsgenerierung kommen. Eine Veränderung, Verwendung oder Reproduktion dieser Publikation ohne eine vorherige schriftliche Zustimmung von der Munsch International LTD ist untersagt. Bitte lesen Sie auch unsere vollständigen AGB und Disclaimer.

Top informiert, clever investiert

Über 150.000 Leser kennen GoldGeldWelt. Erhalten Sie kostenfrei die neusten Artikel aus der Redaktion und zeitkritische Informationen zu Aktien unserer Watchlist.

Durch Klick auf die Schaltfläche erklären Sie sich mit unseren AGB und Datenschutzbestimmungen einverstanden.

Der Masterplan für ein erfolgreiches Investment in Goldaktien und Rohstoffaktien. Lernen Sie in diesem exklusiven Spezialreport welche 10 Punkte Sie unbedingt beachten müssen bevor Sie investieren: