Die US-Notenbank begann am Mittwoch, angesichts der aktuell historisch hohen Inflation von 7,9 %, mit einem neuen Zinsanhebungszyklus. Der Krieg in der Ukraine war ein willkommener Sündenbock, um den Leitzins nicht um 50 Basispunkte, sondern nur um einen viertel Prozentpunkt anzuheben. Real liegt der Leitzins damit bei -7,65 %, womit Sparbücher, Renten und Vermögen jährlich enteignet werden. Als die Inflation in den USA zuletzt so hoch war, lag der Leitzins bei 13 %. Dies zeigt, wie weit die planwirtschaftliche Preisfixierung im staatlichen Geldmonopol von der Preisfindung in einem freien Markt entfernt ist. Die Fed hat für dieses Jahr sechs weitere Zinsanhebungen auf etwa 2 % in Aussicht gestellt, was noch immer viel zu wenig ist.

Wie die Wirtschaftsgeschichte zeigt, würden die Zinsen in einem freien Markt etwa 4 % über der Inflationsrate liegen. Nach der alten Berechnungsmethode der Inflationsrate bis 1980 stiegen die Konsumentenpreise in den USA im letzten Jahr sogar um 16 % an. Dieser Anstieg der Konsumentenpreise war höher als in der Stagflation der siebziger Jahre und der höchste seit dem Zweiten Weltkrieg. Die Leitzinsen in den USA müssten längst bei 20 % anstatt bei 0,25 % liegen.

Reale Negativzinsen sind eine verdeckte Enteignung, durch die die Gesellschaft sukzessive verarmt. Die sozialistische Politik versucht durch das Drucken von Geld aus dem Nichts und die fortgesetzte Enteignung der Bevölkerung ihre Machtstrukturen noch ein wenig länger zu erhalten und sogar auszubauen. Seit 2020 ist das Spiel der Notenbanken jedoch aus, da man durch die ständigen Eingriffe in die Weltwirtschaft gigantische Blasen an Fehlallokationen geschaffen hat, die man durch das Erreichen der Nullzinsen nicht weiter aufblasen kann. Die Politik hat sich mit ihren planwirtschaftlichen Eingriffen in eine Ecke gepinselt, sodass ihr nur noch zwei Auswege bleiben:

Entweder brechen das Fiat-Geldsystem und die aktuelle Wirtschaftsordnung sofort in sich zusammen oder man druckt weiter und verlangsamt den wirtschaftlichen Kollaps, wodurch der Schaden für Wohlstand und Gesellschaft maximiert wird. Die Mächtigen und Politik werden weiterhin die Inflation wählen und bis Ende des Jahrzehnts werden die destruktiven Folgen staatlicher Wirtschafts- und Geldpolitik für jedermann in Form einer heute noch undenkbaren Armut sichtbar werden.

Als US-Notenbankchef Jerome Powell in seiner Rede nach dem Zinsentscheid behauptete, die US-Wirtschaft sei sehr stark, log er, denn er brauchte eine Rechtfertigung für die Zinsanhebung und zudem muss er das dumme Geld an der Börse binden. Die Wahrheit ist, dass es in der westlichen Welt aktuell weder ein echtes Wirtschaftswachstum noch steigenden Wohlstand gibt und geben wird in den nächsten Jahren steigender Marktzinsen. Wenn, dann handelt es sich bei vermeintlichem Wachstum um eine monetäre Illusion durch inflationär verzerrte Wirtschaftsdaten. Aktuell hört man jedermann von Stagflation sprechen, wobei diese besonders in der staatlichen Berichterstattung euphemistisch als stagnierende oder leicht wachsende Wirtschaft mit Inflation definiert wird. Dies ist falsch und dient der Beeinflussung des Sentiments.

Die richtige Definition einer Stagflation ist eine stagnierende oder rezessive Wirtschaftsentwicklung bei gleichzeitiger Inflation. Nach der Konjunkturtheorie der Österreichischen Schule der Nationalökonomie gehen Stagflation und Rezession zwingend einher, was beispielsweise auch die drei offiziellen Rezessionen während der ersten Stagflation der siebziger Jahre zeigt.

Bis dahin war dieses Phänomen in Zeiten des Goldstandards und des Gold-Dollar-Standards unbekannt, denn jede Bereinigung von Fehlallokationen eines künstlichen Booms (Rezession) ging mit einer Kontraktion der Geldmenge einher, also einer Deflation. Stagflation, eine Rezession gepaart mit Inflation, ist daher ein relativ neues Phänomen in der Wirtschaftsgeschichte und nur in einem Fiat-Geldsystem möglich, in dem eine Währung durch nichts gedeckt ist und die Notenbanken so die Geldbasis jederzeit ausweiten können.

Falsche Hoffnungen für Anleger

Durch die Neudefinition des Begriffs der Stagflation versuchen Börsenmoderatoren das staatliche Narrativ zu verteidigen, wonach Inflation und staatliche Eingriffe gut für die Nachfrage und die Wirtschaft seien und so dem Markt die Angst vor einer Rezession zu nehmen.

Während der Stagflation dümpelte der Dow Jones über 16 Jahre hinweg bei nominal 1.000 Punkten, wogegen dieser in Gold gerechnet um fast 95 % eingebrochen war. Das Amüsanteste, was ich vergangene Woche aus der Mainstream-Börsenberichterstattung hörte, war, dass der S&P 500 in der Stagflation der siebziger Jahre um 170 % angestiegen wäre und damit stärker als die Konsumentenpreise in dieser Zeit. Wie folgender Chart der Rückberechnung (den Index gibt es erst seit 1988) des S&P 500 zeigt, handelte der Index, ebenso wie der Dow Jones, über 13 Jahre hinweg trendlos seitwärts unter hoher Volatilität. Diese Behauptung ist also Mumpitz und wer kein Trader ist und so nicht von einer volatilen Seitwärtsphase bis Ende des Jahrzehnts profitieren kann, wird wahrscheinlich den größten Teil seines Vermögens in dieser Zeit verlieren. Buy and Hold ist eine schlechte Strategie in einer Zeit steigender Zinsen und grassierender Inflation.

Über 13 Jahre konnte der Aktieninvestor in der Stagflation kein Geld am Aktienmarkt verdienen und verlor zur Inflation sogar sein Vermögen.

Soweit ich weiß war ich der einzige Ökonom, der die Stagflation kommen sah und dies bis 2019 in dutzenden Artikeln, Vorträgen, Videos und Interviews prognostizierte sowie die Zusammenhänge und die Unausweichlichkeit dieser Entwicklung logisch aufzeigte. Dass nur wir wenigen Ökonomen der Österreichischen Schule überhaupt eine Theorie konjunktureller Auf- und Abschwünge haben, während die Masse der keynesianischen Wirtschaftswissenschaftler diese überhaupt nicht verstehen und sie als Marktversagen fehlinterpretieren, erklärt warum diese Rezession nur wenige kommen sahen.

Während noch im März 2020 das Narrativ bei einer langanhaltenden Aktienbaisse und Nullzinsen lag, gab ich exakt zum Tief des angekündigten Crashs ein Kaufsignal für die Aktienmärkte sowie die Edelmetalle und Minenaktien, während ich mich mit meinen Abonnenten auf steigende Zinsen und eine Baisse am Anleihenmarkt vorbereitete.

Das Ende der Reise steht längst fest und die einzige Frage ist, wie die Politik den Weg dorthin gestalten wird. Der Goldpreis wird sich in einigen Jahren noch einmal verdoppelt haben, während die Aktienkurse am Standardaktienmarkt unter den steigenden Zinsen ächzen werden. Assets, in die jeder vorausschauende Anleger jetzt investiert sein sollte, sind weiterhin Gold und folgend Silber, die bereits in der Stagflation der siebziger Jahre glänzten, Vermögen bewahrten und neu erschufen. Falls Sie bis jetzt noch nicht in Gold investiert haben, sollten Sie die jetzt tun!

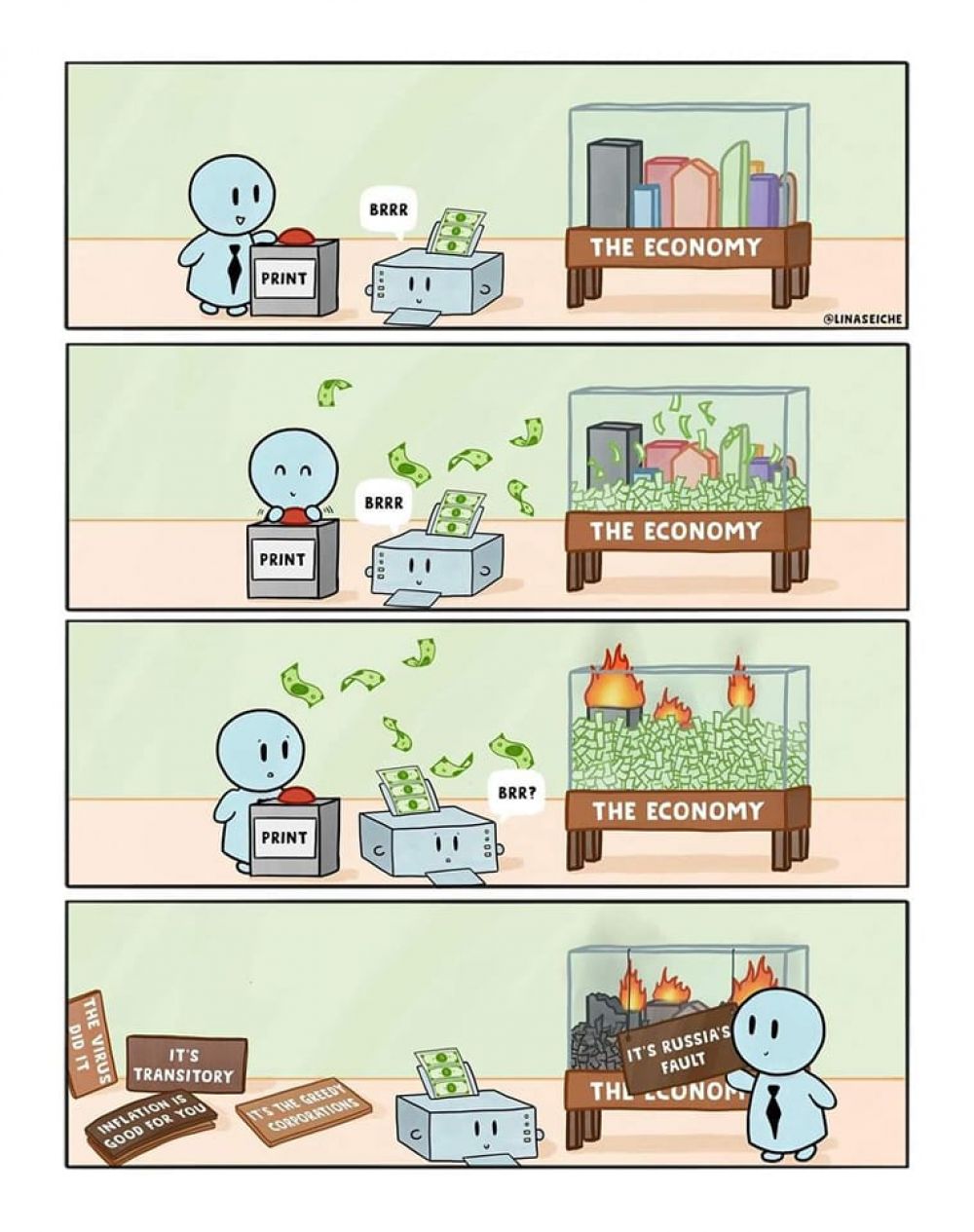

Dieser Cartoon zeigt schön, wie das Drucken von Geld die Wirtschaft zerstört und die Politik versucht neue Entschuldigungen und Sündenböcke zu finden.

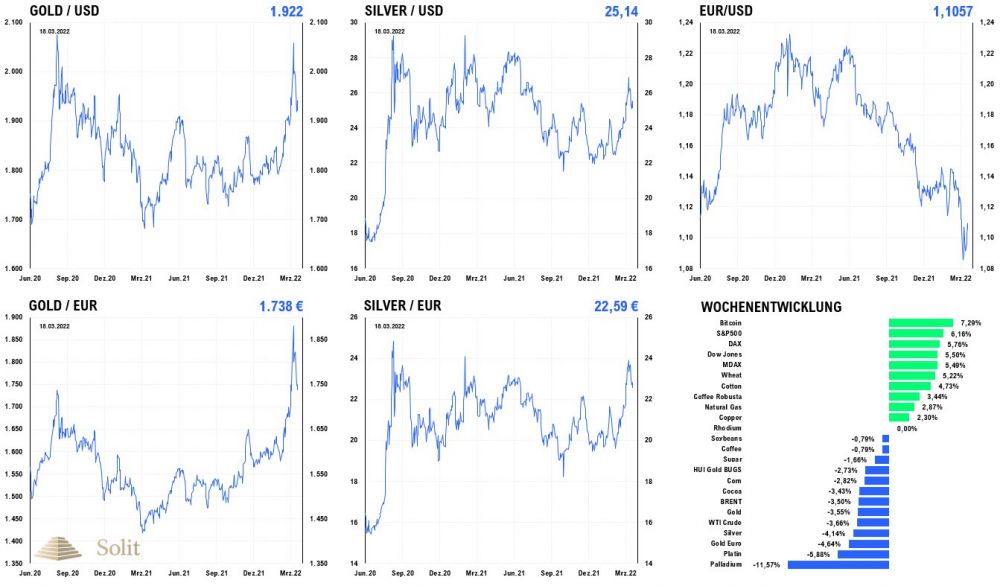

Goldpreis korrigiert nach Erreichen eines neuen Allzeithochs

In Euro stieg der Goldpreis kürzlich auf 1.900 Euro je Feinunze an, was allein seit Anfang 2014, als Gold noch bei 875 Euro lag, ein Plus von 117 % bedeutet. Der Krieg in der Ukraine und die Angst vor einer Ausweitung dessen hatte den Goldpreis, nebst der Inflationsangst, zusätzlich auf dieses Hoch geschoben. Es ist daher nur normal, dass es nach diesem Panikhoch zu einer Korrektur kommt, weshalb der Goldpreis wieder auf 1.735 Euro gefallen hat. Die Terminmarktdaten des CoT-Reports vom Freitag, enthüllten für Gold und die anderen Edelmetalle ein starkes Überangebot am physischen Markt bei teilweise stark überkauften Niveaus.

Durch die Hoffnung auf ein Ende des Krieges dürfte die Investmentnachfrage abgenommen haben, während andere Investoren die hohen Preise nutzen, um erst einmal Kasse zu machen. Gleichzeitig ist es möglich, dass die Notenbanken gezielt Gold am physischen Markt verkaufen, um einen zu starken Anstieg erst einmal auszubremsen, während Russland genötigt sein könnte, Gold zu verkaufen, da dessen Devisenreserven bei anderen Zentralbanken eingefroren wurden.

Der Goldpreis in US-Dollar fiel auf 1.922 US-Dollar, wobei Silber zurück auf das Niveau vor dem Kriegsausbruch bei 24,50 US-Dollar fiel. Silber, das nicht nur ein Geldmetall ist, sondern auch ein Industriemetall, leidet ebenso wie die Industriemetalle Platin und Palladium unter einer sich abschwächenden Weltwirtschaft. Der Silberpreis wird erst dann richtig durch die Decke gehen, wenn die Inflationsangst noch stärker geworden ist und mehr Investoren in den sicheren Hafen von Gold und Silber flüchten, sodass die Investmentnachfrage stark zunimmt und den Rückgang der industriellen Nachfrage bei Silber überkompensiert. Da der Silbermarkt relativ klein ist, wird es womöglich irgendwann einen Punkt geben, an dem Silber so stark angestiegen sein wird, dass selbst Produzenten ihre Shortpositionen auflösen müssen, worauf der Preis durch die Decke gehen könnte. Ähnliches sahen wir erst kürzlich am Nickelmarkt, als der Preis aufgrund von Eindeckungen bei Produzenten, die ihre Ware leerverkauft hatten, um 250 % angestiegen war, bevor der Handel ausgesetzt wurde. Ein Silberpreis von mehreren hundert US-Dollar ist in den nächsten sieben Jahren daher durchaus denkbar und womöglich kommt dieser Preisanstieg früher als man jetzt glaubt.

Der Palladiumpreis fiel in der letzten Handelswoche um 11,5 % und war damit der große Verlierer unter den Edelmetallen. Erst stieg der Palladiumpreis im Vorfeld und mit Ausbruch des Krieges um 1.900 US-Dollar und hatte sich damit mehr als verdoppelt, nur um dann schnell wieder um 1.000 US-Dollar auf 1.400 US-Dollar zu fallen. Mittelfristig sehen wir aufgrund der aufziehenden neuen Rezession mehr Risiken für Palladium als Chancen, da Palladium und Platin bei schwacher industrieller Nachfrage stets mit starken Preisrückgängen reagieren. Insbesondere liegen die Gefahren bei Palladium, während sich die Situation am Platinmarkt aufgrund einer fortgesetzten Substituierung in der Industrie und einer breiteren Verwendung verbessern dürfte.

Die Edelmetalle fielen in der Woche der ersten Zinsanhebung seit drei Jahren.

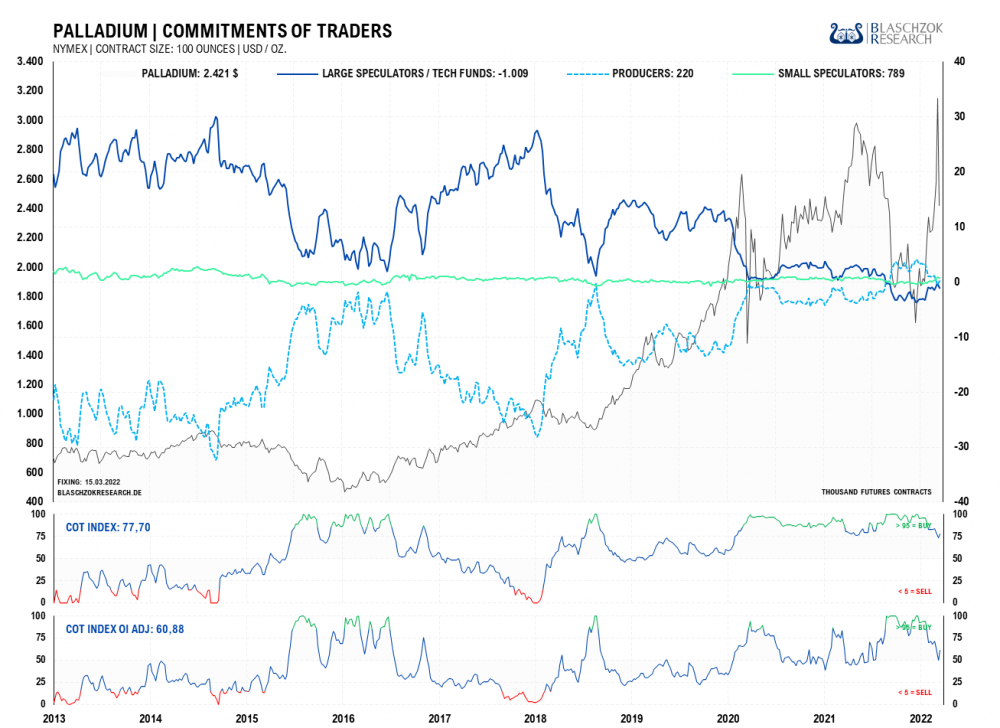

Technische Analyse zu Palladium: Historisch hohe Volatilität am Palladiummarkt

Terminmarkt: Der aktuelle CoT-Report vom 18.03.2022

In der letzten Handelswoche zeigte sich extreme Schwäche am physischen Markt. Die Rezession scheint langsam erste Auswirkungen zu zeigen. Die Hamsterkäufe der Produzenten mit Kriegsausbruch sind scheinbar zum Erliegen gekommen, nachdem der Markt von einem baldigen Ende des Krieges aufgrund einer Niederlage oder einem Frieden ausgeht. Nur bei einer weiteren Eskalation und/oder Sanktionen gegen Palladiumexporte aus Russland hat der Preis mittelfristig gute Chancen nach oben, da 40 % der Weltproduktion aus Russland kommt. Die Minenindustrie läuft jedoch ohne Probleme bisher weiter, weshalb das Angebot früher oder später auf den Markt kommen wird.

Mehr Risiko liegt in der sich abschwächenden Wirtschaft. Sobald die Angst vor einer neuerlichen Rezession bei den Produzenten angekommen ist, werden diese ihre Produktion verringern, worauf die Nachfrage nach Palladium für Katalysatoren abnehmen wird und so zu einem Überangebot führen kann, das den Palladiumpreis wieder deutlich einbrechen lässt wie in jeder Rezession bisher.

Die Terminmarktdaten zeigen, dass erstmals die Spekulanten an der letzten Rallye wieder beteiligt waren.

Die Beteiligung der Spekulanten ist bisher nur moderat, weshalb der Preis aufgrund von Kriegsmeldungen nochmals stark schwanken könnte.

Rückblick auf die letzten Monate:

Ende November hatten wir antizyklische Käufe bei 1.550 US-Dollar empfohlen.

Am 14. Januar empfahl ich meinen Abonnenten Palladium bei Trendbruch in den nächsten Handelstagen zu kaufen mit dem Ziel bei 2.300 US-Dollar. Mitte Januar war es letztlich soweit und das Kaufsignal mit dem Ziel bei 2.300 US-Dollar war da. Am Nachmittag des 26. Januar empfahl ich die Gewinne in Höhe von 400 US-Dollar bei 2.350 US-Dollar mitzunehmen und wir schlossen diesen erfolgreichen kurzen Long-Trade, der ein sehr gutes Chance-Risiko-Verhältnis (CRV) hatte.

Als Putin die Volksrepubliken Luhansk und Donezk als unabhängige Staaten anerkannte und Friedenstruppen entsandte, lag ich mit meinen Abonnenten auf der Lauer, denn ein bullischer Ausbruch aus der potenziellen Bullenflagge bei Kriegsausbruch würde wahrscheinlich zu einem schnellen Anstieg auf 2.900 US-Dollar führen, da die CoT-Daten stark überverkauft waren. Nur Tage später trat das Ereignis ein und der Palladiumpreis ging durch die Decke. Ich empfahl erste Teilgewinne bei 2.900 US-Dollar mitzunehmen und dann weitere bei 3.200 US-Dollar. Ich warnte bereits vor einem deutlichen Rücksetzer und wir nahmen alle Gewinne mit.

Bei einem Rücksetzer unter 2.900 US-Dollar empfahl ich alle Longpositionen spätestens zu schließen und abzuwarten.

Dieser Anstieg war einfach und erfolgreich zu handeln, doch nun steht womöglich eine Zeit des Wartens und des Abseits stehen bevor. Es muss sich erst ein neues Setup mit einem guten bis sehr guten CRV (Chance-Risiko-Verhältnis) herausbilden, bevor wir wieder handeln können. Aktuell sind die Schwankungen von Angebot und Nachfrage am physischen Markt durch den Krieg und die aufziehende Rezession sehr stark und nur noch schwer zu prognostizieren. Ähnlich erging es uns nach dem Corona-Crash, als wir unsere Shortgewinne eindeckten und über ein Jahr hinweg kein gutes Setup für einen sicheren Trade mehr am Palladiummarkt fanden. Kurzfristig sollte man daher abwarten.

Palladium stieg um 1.900 US-Dollar an, nur um wieder um 1.000 US-Dollar zu fallen.

Nur Daytrader finden aktuell Chancen aufgrund der hohen Volatilität. Beispielsweise könnte man Rücksetzer an die Unterstützung bei 2.400 US-Dollar kaufen, wenn sich der Goldpreis stark hält und gleichzeitig das wirtschaftliche Umfeld noch stabil hält oder sich der Krieg ausweitet. Unter 2.400 US-Dollar muss jedoch ein konsequenter Stop-Loss liegen, damit man sich bei dieser Vola nicht die Finger verbrennt. „When in doubt, stay out“ ist eine alte Börsenweisheit, die aktuell wohl die beste Strategie kurzfristig sein dürfte. Eine Ausweitung des Krieges auf weitere Länder könnte den Preis jedoch noch einmal kurzfristig nach oben treiben, doch ist dies nicht prognostizierbar und die mittelfristigen Auswirkungen wären womöglich sogar preisdämpfend. Langfristige Investoren finden bei den hohen Palladiumpreisen aktuell kein gutes Chance-Risiko-Verhältnis, weshalb diese ihr Edelmetall-Portfolio besser mit Platin diversifizieren sollten.

Spekulanten kauften zuletzt wieder auf dem Ausbruchsniveau und der Unterstützung bei 2.400 US-Dollar.

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist Autor eines bekannten Finanzmarktkommentars mit dem Schwerpunkt auf Gold und Rohstoffe sowie eines Premium-Informationsdienstes für Händler und Investoren. Seit 2015 ist er zudem Chefanalyst bei der GoldSilberShop.de GmbH. Der frühe Verfechter der Österreichischen Schule der Nationalökonomie, der bereits 2007 seine Diplomarbeit über diese ökonomische Denkrichtung schrieb, verfolgt einen ganzheitlichen Analyseansatz..

Die hier angebotene Berichterstattung stellt keine Kauf- bzw. Verkaufsempfehlung von Wertpapieren dar und ist weder explizit noch implizit als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Munsch International LTD und ihre Autoren schließen jede Haftung diesbezüglich aus. Die Berichterstattung dient ausschließlich der Leserinformation und stellt zu keinem Zeitpunkt eine Handlungsaufforderung dar. Zwischen der Munsch International LTD und den Lesern der von ihr veröffentlichten Artikel entsteht keinerlei Beratungsverhältnis. Die Berichterstattung bezieht sich lediglich auf die jeweils genannten Unternehmen, nicht aber auf eine individuelle Anlageentscheidung. Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren, Mitarbeiter und sonstige Bekannte der Munsch International LTD Wertpapiere der jeweils angesprochenen Unternehmen halten können und den Handel mit diesen Wertpapieren beabsichtigen, wodurch ein Interessenskonflikt bestehen kann. Ferner kann zwischen den hier erwähnten Unternehmen und der Munsch International LTD ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen oder bestanden haben, womit ebenfalls ein Interessenkonflikt besteht. Da wir zu keinem Zeitpunkt ausschließen können, dass auch andere, Medien, Research- und Börseninformationsdienste die von uns erwähnten Werte im gleichen Zeitraum besprechen, kann es zu einer symmetrischen Informations- und Meinungsgenerierung kommen. Eine Veränderung, Verwendung oder Reproduktion dieser Publikation ohne eine vorherige schriftliche Zustimmung von der Munsch International LTD ist untersagt. Bitte lesen Sie auch unsere vollständigen AGB und Disclaimer.

Top informiert, clever investiert

Über 150.000 Leser kennen GoldGeldWelt. Erhalten Sie kostenfrei die neusten Artikel aus der Redaktion und zeitkritische Informationen zu Aktien unserer Watchlist.

Durch Klick auf die Schaltfläche erklären Sie sich mit unseren AGB und Datenschutzbestimmungen einverstanden.

Der Masterplan für ein erfolgreiches Investment in Goldaktien und Rohstoffaktien. Lernen Sie in diesem exklusiven Spezialreport welche 10 Punkte Sie unbedingt beachten müssen bevor Sie investieren: