Die US-Notenbank (Fed) verkündete vergangenen Mittwoch, dass ihre Geldpolitik auch im neuen Jahr restriktiv bleiben wird und eine weitere Zinsanhebung in diesem Jahr möglich sei. Dies enttäuschte die Märkte, welche die Aussagen der Fed über weite Teile dieses Zinsanhebungszyklus hinweg ignoriert hatten. Man war davon überzeugt, die Notenbanker würden auf eine Rezession hin einknicken und die Geldpolitik wieder lockern. Auch viele Goldanleger begründeten mit dieser Erwartung eine vermeintlich bevorstehende Rallye des Goldpreises, weshalb viele Goldbugs zu Höchstpreisen kauften.

Noch vor wenigen Monaten hoffte man, die Fed würde bereits Ende 2023 mit Zinssenkungen beginnen, doch mittlerweile erwartet der Markt dies erst Ende 2024. Der Tenor des Zinsentscheids und der anschließenden Rede von US-Notenbankchef Jerome Powell war hawkish und zeigte, die Fed wird die Geldpolitik länger restriktiv und die Zinsen länger auf dem aktuell hohen Niveau belassen.

Trotz der hawkishen Fed und obwohl der US-Dollar wieder an Stärke gewann, hielt sich der Goldpreis vergangene Handelswoche stark und ging mit 1.925$ unverändert ins Wochenende. Der Silberpreis konnte sogar um 2,2% auf 23,82$ zulegen, während der breite US-Aktienmarkt rund 3% einbüßte

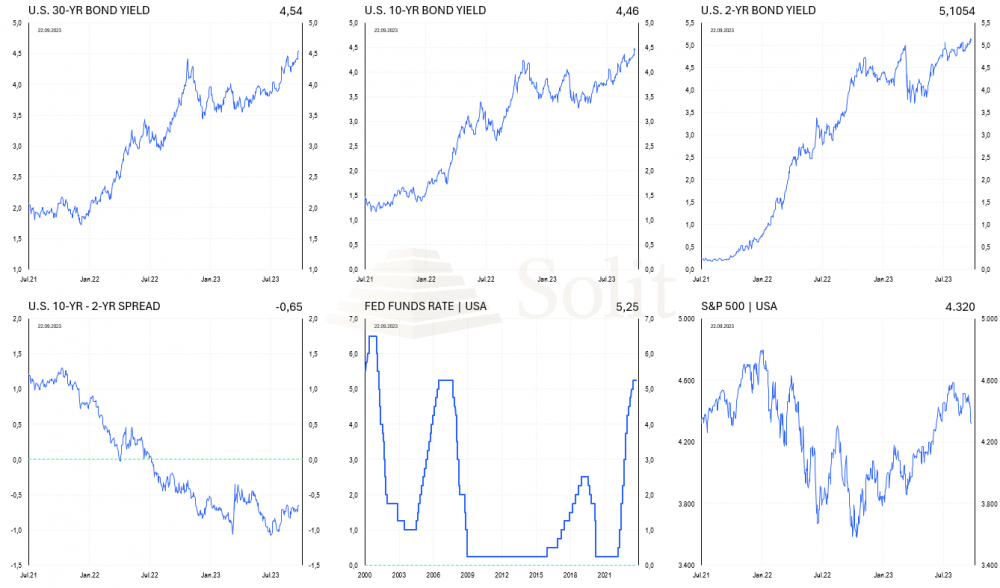

Den Leitzins beließ man unverändert in der Spanne von 5,25% bis 5,50%. Der sogenannte Dot-Plot, der die Einschätzungen der FOMC-Mitglieder visualisiert, zeigt nun eine Zinserwartung von durchschnittlich 5,1% im nächsten Jahr, während es bis dahin nur 4,6% waren. Die langfristigen Zinsen stiegen daraufhin weiter bis auf 4,5% an, dem höchsten Stand seit 16 Jahren!

Die Renditen der zehnjährigen US-Staatsanleihen stiegen zuletzt stärker als der die Kurzlaufenden, was man an dem Anstieg des Spreads der Zinsen für 10- zu 2-jährigen US-Staatsanleihen sieht, der nur noch -0,65% beträgt. Der Markt erwartet nun im September 2024 die erste von zwei Zinssenkungen im nächsten Jahr. Gleichzeitig hat man die Erwartung für das US-Bruttoinlandsprodukt auf 2,1% deutlich angehoben, während man keine nennenswerte Abkühlung am Arbeitsmarkt sieht, wobei die Inflationserwartung der Fed für das kommende Jahr unverändert ist.

Die langfristigen Zinsen steigen weiter an, doch noch ist die Zinsstrukturkurve invertiert.

Die Erfolgsbilanz der US-Notenbank bei der Vorhersage der Zinsentwicklung war in der Vergangenheit miserabel. Der Offenmarktausschuss ging im März 2021 noch davon aus, dass der Zinssatz in 2022 weiterhin bei null Prozent liegen würde, während dieser jedoch durchschnittlich 1,75% betrug. Selbst für das Jahr 2023 erwartete die große Mehrheit der FOMC-Mitglieder Nullzinsen, während sie nun bei über 5% liegen. Die Zentralbanker würden wahrscheinlich genauere Prognosen abgeben, wenn sie nur mit Darts auf eine Scheibe werfen würden. Nur weil sie im nächsten Jahr eine Zinspause erwarten, bedeutet das nicht, dass die Zinsen im nächsten Jahr nicht weiter ansteigen oder kurzfristig wieder sinken könnten.

Ich habe stets der Markthoffnung auf wieder sinkenden Zinsen widersprochen, da die Fortsetzung des Musters der letzten vier Jahrzehnte nach einem Jahrzehnt mit Null- und Negativzinsen nicht mehr möglich ist. Mittlerweile müssen die Volkswirtschaften das Drucken von Geld aus dem Nichts mit Inflation und steigenden Zinsen bezahlen.

Es gibt mehrere Gründe, für die aktuell weiter steigenden Marktzinsen. Nebst der hohen Inflation verkauft die US-Notenbank im Rahmen ihres QT-Programms weiter Staatsanleihen, was deren Angebot erhöht. Gleichzeitig verschuldet sich die US-Regierung über die Ausgabe neuer Staatsanleihen ständig weiter, während andere Regierungen ebenfalls ihre Bestände an US-Staatsanleihen reduzieren. Das Angebot wächst, während die Nachfrage abnimmt, wodurch die Anleihenkurse sinken und die Zinsen diametral gegensätzlich ansteigen.

Wollte die US-Notenbank diesen Trend ausbremsen, müsste sie vermehrt Staatsanleihen aufkaufen, was jedoch neue Inflation erzeugen würde und folgend auch die Zinsen noch stärker ansteigen müssten. Die US-Notenbank steht mit dem Rücken an der Wand und sie hat keine Kaninchen mehr, die sie aus dem Hut zaubern könnte. Wer keinen günstigen Immobilienkredit mehr bekam, darf sich keine falschen Hoffnungen machen, denn die Bauzinsen werden in den nächsten Jahren nicht mehr sinken.

Zukunft des Goldpreises von der Geldpolitik abhängig

Auch wenn die FED vorerst keine Rezession sieht, bedeutet dies angesichts ihrer schlechten Prognosen gar nichts. Auch in 2006 bestanden die Notenbanker darauf, dass es keine Immobilienblase gäbe und ein Jahr später brachen die Immobilienmärkte historisch stark ein. Als die Subprime-Krise begann, versicherten sie, dass sich diese auf Subprime-Kredite beschränken würde, während in Wahrheit das Kartenhaus der Kreditgeldsystems ins Wanken geriet und eine weltweite Kredit- und Währungskrise nach sich zog.

Die Zinssätze sind aktuell höher als im Juni 2006, dem Höhepunkt des Zinserhöhungszyklus, der die Immobilienblase zum Platzen brachte. Die Fed hielt sie auf diesem Niveau, bis Bernanke die Zinsen im September 2007 senkte, als die Immobilienverkäufe einbrachen. Die Zinsen befinden sich aktuell auf dem gleichen Niveau, das die Finanzkrise von 2008 und die Große Rezession auslöste.

Nach dem stärksten Zinsanhebungszyklus seit den siebziger Jahren ist eine Rezession sicher, auch wenn man konstatieren muss, dass die Gefahr für das Bankensystem nach den vielen QE-Programmen heute deutlich geringer ist als in 2006. Die Frage, die sich die guten Trader und Investoren am Goldmarkt aktuell stellen, ist wie sich die FED in dieser aufziehenden Rezession verhalten wird. Wird sie sofort mit dem Drucken von Geld reagieren oder kann es sich die US-Notenbank nach den letzten QE-Programmen von 2020 nun leisten die Märkte in einem deflationären Crash absaufen zu lassen, um erst spät mit dem erneuten Drucken von Geld zu intervenieren.

Letzteres würde den Goldpreis erst belasten, bevor dieser dann im Rahmen neuer QE-Programme durch die Decke gehen würde. Auch die Aktienmärkte würden erst drastisch einbrechen und so in einer Verkaufspanik die Liquidität für Käufe des Smart Moneys bereitstellen. Es gibt viele Gründe, warum dies in meinen Augen das wahrscheinlichste Szenario zu sein scheint. Entsprechend vorsichtig müssen Investoren kurzfristig am Goldmarkt bleiben.

Die Bilanz der US-Notenbank schrumpfte im letzten Monat um fast 75 Mrd. US-Dollar, was der stärkste monatliche Rückgang seit Juli 2020 war. Im Rahmen des QT-Programms verkaufte die Fed in der letzten Woche Wertpapiere im Wert von 26 Mrd. US-Dollar. Die Banken beanspruchen im Rahmen des BTFP-Programms, das die Fed im Frühjahr für in Not geratene Banken aufgelegt hatte und das auf ein Jahr begrenzt ist, immer noch 108 Mrd. US-Dollar. Dieses Geld müssen die Regionalbanken in den nächsten sechs Monaten auftreiben und es bleibt abzuwarten, ob deren Bilanzen angesichts des weiteren Zinsanstiegs bis dahin stabil sein werden.

Die Bilanz der US-Notenbank schrumpfte seit Anfang 2022 um rund eine Billionen US-Dollar. Allein in der letzten Woche wurde dem System Liquidität in Höhe von fast 75 Mrd. US-Dollar entzogen.

Kurzfristiger Entwicklung am Goldmarkt

Der Goldpreis hielt sich in den letzten Handelswochen noch relativ stark, trotz des hawkishen Zinsentscheids der US-Notenbank und der heißer ausgefallenen US-Inflationszahlen. Dennoch läuft dieser aktuell zum dritten Mal die Unterstützung bei 1.900$ an. Bricht diese, so wäre eine Fortsetzung des Preisrückgangs auf 1.800$ wahrscheinlich. Der Silberpreis würde in diesem Fall mit bis auf 20$ nach unten gezogen. Ob das dort bereits die große Kaufchance ist, müssen wir dann neu bewerten. Selbst der Platinpreis kann noch einmal mit bis auf 800$ in die Tiefe gerissen werden, wenn der Goldpreis gen 1.800$ läuft.

Der US-Dollar-Index handelt mittlerweile bei fast 106 Punkten. Ich hatte diese Rallye vorhergesagt und mit meinen Premium-Abonnenten exakt zum Tief bei 99,6 Punkten den Dollar gekauft, als Jedermann diesen verkauft hatte. Fällt der Goldpreis weiter, dann dürfte auch der HUI-Goldminenindex weiter fallen bis in den Bereich zwischen 180 und 200 Punkten, wo sich in einem Abverkauf womöglich eine große Kaufchance für Minenaktien ergeben dürfte.

Der Goldpreis hielt sich angesichts der steigenden Zinsen und dem Anstieg des US-Dollar in den letzten Monaten sehr stark.

Technische Analyse zu Gold: Unterstützung bei 1.900$ wird zum dritten Mal getestet!

Terminmarkt: COT-Report

Der COT-Report wird immer freitags seitens der US-Terminmarktaufsicht (CFTC) veröffentlicht, wobei der Stichtag der Datenerhebung der Schlusskurs vom Dienstag ist. Die COT-Daten werden also immer mit einer Verzögerung von drei Tagen veröffentlicht. Premium Abonnenten von Blaschzok Research erhalten vor Handelsschluss am Freitag ein Blitzupdate mit Analysen zu Gold, Silber und Platin. Die COT-Daten ermöglichen einen Blick in die Zukunft, da sie einerseits ein Sentiment-Indikator sind und andererseits eine gute Einschätzung des Angebots und der Nachfrage am physischen Markt ermöglichen. Mit ihnen hat man einen Vorteil im Trading am Rohstoffmarkt.

COT-Daten für Gold vom 22. September:

Der Goldpreis zeigt leichte Schwäche in den Terminmarktdaten der letzten Woche. Der COT-Index fiel auf 64 und der zum Open Interest auf 52 Punkte. Die COT-Daten sind damit neutral und geben grundsätzlich genügend Luft nach unten. Ein Rückgang wäre locker bis 1.800$ möglich. Dieser COT-Report unterstützt unser bisheriges Szenario bis 1.800$ als das Wahrscheinlichste.

Die COT-Daten sind bisher noch immer eher neutral.

Die BIG 4 haben schon deutlich ihre Shortposition eingedeckt, doch ist diese aktuell noch immer relativ hoch.

Wie am Platinmarkt haben wir auch am Goldmarkt in den letzten Monaten selbst kurzfristige Bewegungen exakt gehandelt. Mit den Premium-Abonnenten hatte ich zuletzt eine Technische Erholung bis an den Abwärtstrend bei 1.945$ bis Anfang September gekauft. Dort angekommen war der Goldpreis vor vier Wochen an diesem Abwärtstrend gescheitert, nachdem der USD-Index wieder stark zulegen konnte als Reaktion auf den besser als erwarteten Arbeitsmarktbericht. Wir gingen erneut Short mit dem übergeordneten Ziel bei 1.800$.

Der Goldpreis ist noch immer zwischen diesem Abwärtstrend und der Unterstützung bei 1.900$ eingekeilt. Die Wahrscheinlichkeit, dass der Abwärtstrend halten und infolgedessen die Unterstützung bei 1.900$ fallen wird, ist höher als ein Ausbruch über den Abwärtstrend. In diesem Fall würde sich unter 1.900$ die Falltür öffnen und der Goldpreis gen 1.800$ tendieren. Der Terminmarkt gibt noch genügend Luft für eine derartige Bewegung am Goldmarkt.

Andererseits muss man konstatieren, dass weder der hawkishe Zinsentscheid vom letzten Mittwoch, noch die heißeren Inflationszahlen der vorletzten Woche, den Goldpreis bisher unter die Unterstützung bei 1.900$ drücken konnten. Dies war ein beeindruckendes Zeichen von Stärke.

Die deflationären Tendenzen (Rückgang der Geldmenge) und das hohe Zinsumfeld dürften den Goldpreis tendenziell weiter belasten und es gibt genügend Potenzial für Verkäufe am Terminmarkt, die sukzessive getätigt werden, sobald der Goldpreis die Unterstützung bei 1.900$ nach unten durchbricht.

Fällt die Unterstützung bei 1.900$, so öffnet sich die Falltür und die nächste signifikante Unterstützung liegt erst bei 1.800$, wo Bären kurzfristig ihre Shorts eindecken und eine stärkere Gegenbewegung abwarten sollten.

Solange der Goldpreis unter 2.005$ handelt, wo Anfang Mai unser Verkaufssignal für Swing-Trader entstand, bleibt der Goldpreis im Swing-Trading Short. Darüber müsste man Shortpositionen glattstellen, abwarten und neu analysieren.

Kurzfristig agierende Daytrader achten nun auf den Abwärtstrend und die Unterstützung bei 1.900$, denn sollte diese Unterstützung ein drittes Mal brechen, so dürften die 1.800$ binnen weniger Wochen getestet werden.

Dennoch müssen die Bären den Abwärtstrend bei 1.930$ im Auge haben sollten. Bei einem Bruch des Abwärtstrends wäre bestenfalls mit einer trendlosen Phase über Monate hinweg in einer Handelsspanne zwischen 1.900$ auf der Unterseite und 1.980$ auf der Oberseite zu rechnen. Daytrader decken ihre Shorts mit einem Bruch des Abwärtstrends erneut ein und warten ab, um zu höheren Preisen erneut zu shorten.

Bei der Gesamtgemengelage und den bestenfalls neutralen COT-Daten birgt ein kurzfristiger Long-Trade Risiken, die man nicht eingehen sollte. Aktuell gibt es keine fundamentalen Faktoren, die eine neue Rallye rechtfertigen würden. Wir sind aktuell weiter Short.

Der Abwärtstrend des Goldpreises hat gehalten und ist intakt.

Vom Tief Mitte letzten Jahres bei 1.600$ stieg der Goldpreis in der Spitze um 480$ an. Spekulanten und Investoren kauften Gold in der Hoffnung auf frühzeitige Zinssenkungen und ein neues QE-Programm, das viele Marktteilnehmer fälschlicherweise in dem BTFP-Programm der Fed vermuteten und so frühzeitig kauften.

Mittlerweile haben sich die Gründe für die Rallye als falsch herausgestellt. Die Zinsen stiegen weiter und sollen länger auf diesem hohen Niveau verharren. Darüber hinaus werden die QT-Programme fortgesetzt und es gibt Deflation, anstatt neuer Inflation durch ein weiteres QE-Programm. Einerseits haben wir nicht das richtige Umfeld für eine Fortsetzung des Preisanstiegs und andererseits ist immer noch viel Spekulation im Markt, was in einem Preisrückgang enden könnte.

Nachdem Nullzinsen bereits über eine Dekade herrschten, dürften erneute Zinssenkungen keinen neuen Konjunkturzyklus mehr in Gang setzen können. Es ist daher äußerst fraglich, ob die Fed die Zinsen wieder deutlich senken wird im Fall einer Rezession.

Sollte der Goldpreis trotzdem ohne neue Katalysatoren über 2.000$ ansteigen, so sind womöglich Insiderkäufe im Vorfeld eines neuen geopolitischen Schocks dafür verantwortlich.

Das Sentiment ist immer noch bullisch und die Shortposition der BIG4 spricht für einen noch deutlich tieferen Goldpreis.

Tritt eine Rezession langsam zutage, während die Kreditausfälle zunehmen und die Geldmenge weiter schrumpft, dann könnte dies auch zu einer kurzzeitigen Liquidierung von Goldbeständen führen, was Verkaufsdruck auf den Goldpreis gegen Ende des Jahres oder Anfang nächsten Jahres ausüben würde. Bleiben die Leitzinsen währenddessen auf dem aktuellen Niveau und werden nicht gesenkt, würde dies den Goldpreis ebenso belasten.

Erst dann, wenn die Notenbanken mit neuen QE-Programmen liebäugeln als Reaktion auf eine schwere Rezession, dürfte der Goldpreis wieder durchstarten und das bisherige Allzeithoch hinter sich lassen. Kurzfristig ist der Markt eher für Trader, doch mittelfristig agierende Investoren finden nach einer Korrektur auf 1.800$ in den nächsten Wochen und Monaten womöglich bereits das Setup für neuerliche Käufe mit Aussicht auf eine Rezession und neue QE-Programme im nächsten Jahr.

Mittelfristige Charttechnische Analyse

Charttechnisch bleibt das Setup bärisch, solange der Goldpreis unter 2.005$ handelt – darüber ist es neutral. Im Abwärtstrend unter 1.930$ sind die Bären am Zug und unter 1.900$ verschlechtert sich das Chartbild drastisch, worauf ein Test der Unterstützung bei 1.800$ wahrscheinlich würde. Besonders für kurzfristig agierende Trader, sollte das Setup gut zu traden sein in den nächsten Monaten. Kurzfristig gäbe es nur ein wenig Hoffnung, wenn die Bullen den Abwärtstrend bei 1.930$ nachhaltig überwinden könnten.

Das wahrscheinlichste Szenario scheint eine Korrektur des Goldpreises bis 1.840$ oder gar 1.800$ in den nächsten Wochen und Monaten zu sein. Dort würde sich dann wahrscheinlich ein sehr gutes Setup für neuerliche Käufe bieten. Die Vergangenheit zeigt, dass der Schmerz für die Goldbullen erst maximiert wird, bevor der Preis wieder nachhaltig ansteigen kann.

Die Unterstützung bei 1.900$ wird aktuell wieder angelaufen.

Goldpreis in Euro

Bereits im März schrieb ich, nachdem wir nahe dem Allzeithoch alle Gewinne mitgenommen hatten, dass eine Korrektur bis auf 1.740€ sehr wahrscheinlich sei:

„Eine Korrektur bis auf 1.740€ wäre denkbar in den nächsten Wochen und Monaten. Da der Euro jedoch auch abwerten dürfte, sollte man diesen Rücksetzer in den Bereich zwischen 1.700€ und 1.740€ für neuerliche Käufe nutzen.“

Wer meinem Verkaufssignal gefolgt war, konnte auf der Shortseite einen schönen Profit machen und Gold in Euro 140€ günstiger wieder zurückkaufen, was seither wieder einen Profit von 70 Euro je Feinunze brachte.

Bei einem Euro-Wechselkurs von über 1,10$ schrieb ich:

„Die europäische Wirtschaft steht denkbar schlecht da und es ist nur eine Frage von Monaten bis die europäische Gemeinschaftswährung wieder abwerten und der Goldpreis in Euro weiter ansteigen sollte. Gerade für uns Europäer gibt es keine Alternative zu einer Absicherung von Vermögen mit einer entsprechenden Long-Position auf einen steigenden Goldpreis!“

Von seinem Hoch fiel der Euro mittlerweile um fast 7 US-Cent, was ich prognostizierte während das Sentiment historisch bullisch für den Euro war. Entsprechend

Die COT-Daten zeigen jedoch, dass der Boden beim Goldpreis in US-Dollar noch nicht erreicht ist und so könnte es sein, dass die Unterstützung bei 1.740€ nochmals angelaufen wird. Die Wahrscheinlichkeit für einen Rücksetzer auf 1.680€ hat mittlerweile deutlich abgenommen, doch kann es aufgrund der aufziehenden Rezession und dem Rückgang der Geldmenge nicht ganz ausgeschlossen werden aktuell. Wer mittel- bis langfristig kauft, findet bei einem weiteren Rücksetzer auf 1.740€ bereits wieder ein gutes Kaufsetup, insbesondere angesichts einer wahrscheinlich weiteren Euroabwertung.

Der Goldpreis in Euro sollte von einer weiteren Euroschwäche profitieren. Ein Rücksetzer auf 1.740 Euro war bereits eine geschenkte Kaufgelegenheit und sollte es zu einem neuen Rücksetzer dorthin kommen, sollte man wieder kaufen.

Markus Blaschzok, Dipl.-Betriebswirt (FH), CFTe, ist Autor eines bekannten Finanzmarktkommentars mit dem Schwerpunkt auf Gold und Rohstoffe sowie eines Premium-Informationsdienstes für Händler und Investoren. Seit 2015 ist er zudem Chefanalyst bei der GoldSilberShop.de GmbH. Der frühe Verfechter der Österreichischen Schule der Nationalökonomie, der bereits 2007 seine Diplomarbeit über diese ökonomische Denkrichtung schrieb, verfolgt einen ganzheitlichen Analyseansatz..

Die hier angebotene Berichterstattung stellt keine Kauf- bzw. Verkaufsempfehlung von Wertpapieren dar und ist weder explizit noch implizit als Zusicherung etwaiger Kursentwicklungen zu verstehen. Die Munsch International LTD und ihre Autoren schließen jede Haftung diesbezüglich aus. Die Berichterstattung dient ausschließlich der Leserinformation und stellt zu keinem Zeitpunkt eine Handlungsaufforderung dar. Zwischen der Munsch International LTD und den Lesern der von ihr veröffentlichten Artikel entsteht keinerlei Beratungsverhältnis. Die Berichterstattung bezieht sich lediglich auf die jeweils genannten Unternehmen, nicht aber auf eine individuelle Anlageentscheidung. Laut §34b WpHG möchten wir darauf hinweisen, dass Partner, Autoren, Mitarbeiter und sonstige Bekannte der Munsch International LTD Wertpapiere der jeweils angesprochenen Unternehmen halten können und den Handel mit diesen Wertpapieren beabsichtigen, wodurch ein Interessenskonflikt bestehen kann. Ferner kann zwischen den hier erwähnten Unternehmen und der Munsch International LTD ein Beratungs- oder sonstiger Dienstleistungsvertrag bestehen oder bestanden haben, womit ebenfalls ein Interessenkonflikt besteht. Da wir zu keinem Zeitpunkt ausschließen können, dass auch andere, Medien, Research- und Börseninformationsdienste die von uns erwähnten Werte im gleichen Zeitraum besprechen, kann es zu einer symmetrischen Informations- und Meinungsgenerierung kommen. Eine Veränderung, Verwendung oder Reproduktion dieser Publikation ohne eine vorherige schriftliche Zustimmung von der Munsch International LTD ist untersagt. Bitte lesen Sie auch unsere vollständigen AGB und Disclaimer.

Top informiert, clever investiert

Über 150.000 Leser kennen GoldGeldWelt. Erhalten Sie kostenfrei die neusten Artikel aus der Redaktion und zeitkritische Informationen zu Aktien unserer Watchlist.

Durch Klick auf die Schaltfläche erklären Sie sich mit unseren AGB und Datenschutzbestimmungen einverstanden.

Der Masterplan für ein erfolgreiches Investment in Goldaktien und Rohstoffaktien. Lernen Sie in diesem exklusiven Spezialreport welche 10 Punkte Sie unbedingt beachten müssen bevor Sie investieren: